Paradigmenwechsel: Robuste Lieferketten als Katalysator für M&A-Aktivitäten in der Logistikbranche insbesondere Warehousing

Einschneidende globale Krisen und lokale Ereignisse haben in den vergangenen Jahren nicht nur die Wirtschaft, sondern auch den Alltag vieler Unternehmen und Privatpersonen grundlegend verändert. Die Auswirkungen der Pandemie und bewaffneter Konflikte sowie weitere externe Effekte haben besonders die Logistikbranche stark getroffen, was zu unterbrochenen Lieferketten, unzufriedenen Kunden und beträchtlichem wirtschaftlichem Schaden geführt hat. Diese Ereignisse ließen die Preise in der Branche steigen und verursachten enorme Verluste für die Logistikindustrie.

1. Einleitung

Einschneidende globale Krisen und lokale Ereignisse haben in den vergangenen Jahren nicht nur die Wirtschaft, sondern auch den Alltag vieler Unternehmen und Privatpersonen grundlegend verändert. Die Auswirkungen der Pandemie und bewaffneter Konflikte sowie weitere externe Effekte haben besonders die Logistikbranche stark getroffen, was zu unterbrochenen Lieferketten, unzufriedenen Kunden und beträchtlichem wirtschaftlichem Schaden geführt hat. Diese Ereignisse ließen die Preise in der Branche steigen und verursachten enorme Verluste für die Logistikindustrie.

Erhebliche Auswirkungen hatte zusätzlich der Vorfall im Suezkanal 2021, als das mehr als 200 Meter lange Containerschiff „Ever Given“ den Wasserweg blockierte. Mit täglich mehr als 19.000 Schiffen ist der Suezkanal für den Transport von etwa zehn bis zwölf Prozent des Welthandels verantwortlich. Die unerwartete Blockade dieses wichtigen Handelswegs führte zu enormen finanziellen Einbußen für die Weltwirtschaft, die Schätzungen zufolge bis zu 400 Mio. USD pro Stunde betrugen – ein schwerwiegender Vorfall mit weitreichenden Konsequenzen.

Die Logistikbranche steht vor einem entscheidenden Wandel, der von einer Vielzahl dringender Herausforderungen geprägt ist. Inmitten des regulatorischen Drucks zur Dekarbonisierung und der Forderung nach nachhaltigen Praktiken durch Regierungen und internationale Organisationen erlebt die deutsche Logistikindustrie gleichzeitig eine Phase der digitalen Transformation und technologischer Innovationen. Diese Dynamik eröffnet neue Chancen zur Effizienzsteigerung, stellt jedoch auch eine Herausforderung dar, da Unternehmen sich schnell an die neuen Anforderungen und Technologien anpassen müssen.

Die langjährige intensive Nutzung europäischer Häfen hat Spuren hinterlassen und erfordert nun eine Anpassung an moderne Anforderungen, insbesondere zur Vermeidung von Engpässen. Daher investieren Unternehmen verstärkt in die Infrastruktur, um Engpässe zu minimieren sowie um sich Kapazitäten an Häfen und wichtigen Logistik-Hubs zu sichern.

Gleichzeitig stellt der Bruch von Lieferketten eine bedeutende Belastung für die deutsche Industrie und Logistikbranche dar. Flexibilität, Robustheit und Innovation sind entscheidend, um diese Herausforderungen zu bewältigen und sich an neue Realitäten anzupassen. Doch welche Mittel und Wege stehen Unternehmen zur Verfügung, um diesen Herausforderungen erfolgreich zu begegnen, und welche Rolle spielen dabei M&A?

2. Marktentwicklung und Trends

In Zeiten von Krisen wird deutlich, dass das Just-in-Time-Prinzip seine Grenzen hat. Unternehmen müssen in solchen Situationen vom Prinzip der Wertschöpfungskette abrücken und stattdessen auf bewährte Just-in-Case-Strategien zurückgreifen. Allerdings funktioniert dieses Prinzip nur unter stabilen Bedingungen ohne systemische oder individuelle Risiken.

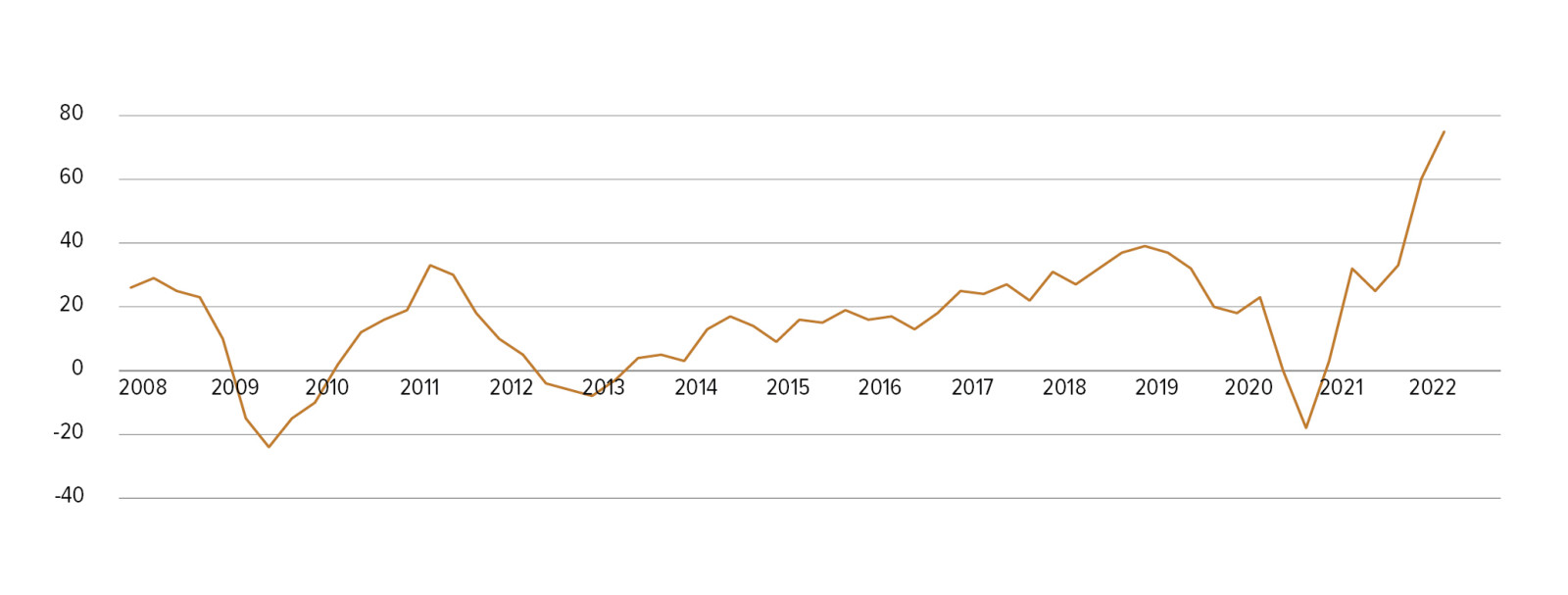

Die Ereignisse der jüngsten Vergangenheit haben jedoch gezeigt, dass ein Umdenken erforderlich ist. Als Reaktion auf gestörte Lieferketten haben Unternehmen mit erhöhtem Tempo ihre Lagerbestände aufgestockt. Dieser Anstieg ist nicht nur ein einfacher Nachholeffekt, sondern markiert einen grundlegenden Wandel in der Herangehensweise an Lagerhaltung und Versorgungssicherheit. So sind in der Hochphase der Coronapandemie zwischen 2020 und 2021 zwar die Einlagerungen um 20 Mrd. EUR zurückgegangen. Aber eine Zunahme von fast 80 Mrd. EUR Mitte 2022 zeigt deutlich einen Paradigmenwechsel hin zu einer verstärkten Fokussierung auf Lagerhaltung und Versorgungssicherheit. Unternehmen erkennen die Notwendigkeit, ihre Lagerbestände zu erhöhen, um besser auf unvorhergesehene Ereignisse reagieren zu können, und investieren vermehrt in Lagerkapazitäten, um ihre Betriebskontinuität zu sichern.

Abb. 1 • Veränderung der Lagerbestände zum Vorquartal

Quelle: Bloomberg

Quelle: Bloomberg

Die Pandemie machte die Anfälligkeit globaler Lieferketten offensichtlich und zeigte, wie schnell unvorhergesehene Ereignisse die Warenverfügbarkeit beeinflussen können. Daher setzen Unternehmen verstärkt auf Lagerhaltung, um eine höhere Liefersicherheit zu gewährleisten. Um nicht von externen Dienstleistern abhängig zu sein und sich nicht in ein Wettbieten um begrenzte Lagerkapazitäten zu verstricken, entscheiden sich einige Unternehmen oder klassische Logistikunternehmen, auch mit einem Asset-light-Ansatz, dazu, eigene Lagerkapazitäten zu erwerben. Dies ermöglicht es ihnen, flexibler auf Nachfrageschwankungen zu reagieren und ihre Lieferketten besser zu kontrollieren.

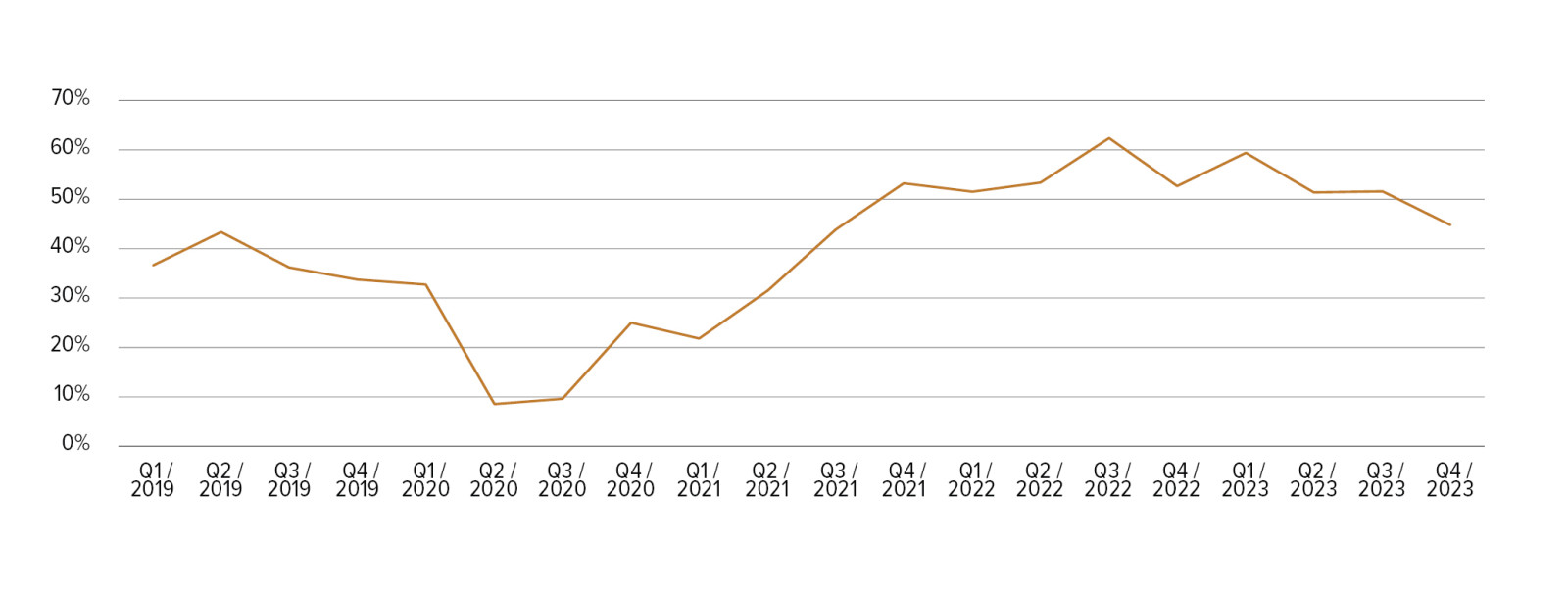

Neben dem Erwerb einer Lagerimmobilie im Rahmen einer klassischen Immobilientransaktion ist insbesondere in Zeiten des Fachkräftemangels in der Logistikbranche der Erwerb ganzer operativer Einheiten über eine Unternehmenstransaktion attraktiv. Im Durchschnitt war im Jahr 2023 gut die Hälfte der Lagereibetriebe von einem Fachkräftemangel betroffen.

Die zunehmende Digitalisierung prägt die Logistikbranche und insbesondere das Warehousing maßgeblich. Einzelhändler und Hersteller digitalisieren verstärkt ihre Lieferketten, um den Verbraucheranforderungen gerecht zu werden, die rechtzeitige Verfügbarkeit von Produkten zu gewährleisten und gleichzeitig ihre Lagerhaltungs- und Logistikkosten zu minimieren. Die Zunahme von Lieferkettenstörungen geht Hand in Hand mit der rasanten Expansion des E-Commerce und des Omnichannel-Einzelhandels. Diese Trends haben den Bedarf großer globaler Organisationen verstärkt, eine größere Kontrolle über ihre Lagerhaltung zu erlangen.

Die jüngsten globalen Herausforderungen in der Lieferkette, insbesondere im kommerziellen maritimen Sektor, haben die kritische Bedeutung integrierter, cloudbasierter Software- und Datensysteme hervorgehoben. Angesichts der wachsenden Komplexität der Lieferketten wird weiterhin ein starkes Interesse an diesem Sektor sowohl von strategischen Käufern als auch von Investoren erwartet.

Abb. 2 • Anteil der Lagerei-Betriebe in Deutschland mit Mangel an Fachkräften

Quelle: Statista

Quelle: Statista

3. M&A-Strategien für Logistikunternehmen zur Bewältigung von Marktveränderungen

Letztendlich ist es von entscheidender Bedeutung zu erfassen, welchen Mehrwert M&A-Aktivitäten bringen können. Die nachfolgenden drei Strategien veranschaulichen, auf welche Weise Transaktionen unterstützend wirken können:

Die erste von drei Strategien ist die vertikale Integration. Hierbei steht häufig im Vordergrund, eine robuste Lieferkette aufzubauen, indem Unternehmen entlang der eigenen Lieferkette akquiriert werden. Durch den Erwerb von Lagern kann direkt auf knappe Lagerkapazitäten auf dem Markt zugegriffen werden, ohne von Dritten oder Dienstleistern abhängig zu sein. Dies bietet den Vorteil einer gesteigerten Resilienz der Lieferkette und einer verbesserten Effizienz sowie die Beseitigung von Engpässen. Ein weiterer Aspekt sind Zukäufe im Bereich Software, Automation und Technologien, um die Effizienz im Warehousing zu steigern.

Bei einer horizontalen Integration können beispielsweise die Kosten für Dekarbonisierung und Digitalisierungsausgaben auf einen größeren Verbund verteilt werden. Zusätzlich kann in Zeiten des Fachkräftemangels durch Zukäufe der Zugriff auf Fachkräfte des Zielunternehmens für die eigene Unternehmensgruppe sichergestellt werden. Insbesondere in Bereichen mit einem hohen Fachkräftemangel kann die Übernahme der Belegschaft der entscheidende Treiber hinter einem Unternehmenszukauf sein.

Als dritte Strategie ist die Investition in die Infrastruktur, insbesondere in Häfen, Terminals und den damit verbundenen Lagerkapazitäten, zu nennen. Diese Investitionen bieten eine Vielzahl von Vorteilen. Sie verbessern die Effizienz der Lieferkette, indem sie Engpässe reduzieren und den Warenfluss optimieren. Darüber hinaus führen sie zu Wettbewerbsvorteilen, indem sie die Abhängigkeit von externen Dienstleistern verringern und Unternehmen ermöglichen, ihr Angebotsportfolio zu erweitern. Ein direkter Zugang zu Kapazitäten erlaubt eine schnellere und flexiblere Reaktion auf Marktnachfrage, während der Aufbau einer robusten Supply Chain die Widerstandsfähigkeit gegenüber Störungen und Engpässen erhöht. Gerade in begehrten Lagen und Häfen sind zentrale Lagerkapazitäten begrenzt. Durch eine Erweiterung der eigenen Bestände durch M&A-Aktivitäten kann die Marktposition deutlich gestärkt werden.

4. Ausblick für die Zukunft

Die Einführung von Logistik- und Supply-Chain-Technologien wird die Branche weiterhin prägen. So hat beispielsweise die Akquisition von Storage Solutions durch das in Hamburg ansässige Unternehmen Jungheinrich im Wert von rund 375 Mio. USD verdeutlicht, wie Unternehmen durch Zukäufe schnell in neue Märkte eintreten und dabei technologische Kompetenzen erwerben können. Diese Übernahme ermöglicht es dem deutschen Logistikunternehmen nicht nur, im stark wachsenden US-Markt für Lagerautomatisierung Fuß zu fassen, sondern auch Zugang zu wichtigen Logistikzentren in den USA sowie zu den benachbarten kanadischen und mexikanischen Märkten zu erhalten. Dennoch wird erwartet, dass das Umfeld für Wachstumskapital für Unternehmen in der Frühphase weiterhin herausfordernd bleiben wird. M&A kann als Ersatz für Kapitalbeschaffungen dienen, die in freundlicheren Kapitalmärkten stattgefunden hätten.

Vor diesem Hintergrund wird erwartet, dass sich das Umfeld für Geschäftsabschlüsse zur Kapitalbeschaffung und für M&A mit der Verbesserung des Frachtmarktes stärken wird.

Unternehmen und Investoren im Lager- und Logistiksektor werden verstärkt auf M&A setzen, sei es durch die Expansion in neue Märkte, den Erwerb innovativer Technologien oder die Entwicklung neuer Lagerlösungen. Das Ziel ist es, widerstandsfähige und flexible Lieferketten zu schaffen, die den unterschiedlichsten externen Bedrohungen standhalten können. Angesichts einer zunehmend unübersichtlichen und fragmentierten geopolitischen und wirtschaftlichen Landschaft wird die Komplexität für den Erhalt resilienter Lieferketten weiter steigen. Kleinere Marktteilnehmer haben zunehmend Probleme, die notwendigen, zum Teil erheblichen, Investitionen in Automatisierung, Technologie und Software im Warehousing zu stemmen, und werden sich verstärkt größeren Einheiten anschließen müssen. Hingegen wird der Trend zum Nearshoring erst langfristig zu größeren Veränderungen führen.