Private Markets – Unternehmensgewinne unter Druck?

Die Private Markets geben angesichts des anhaltenden Wachstums der Unternehmensgewinne derzeit keinen Anlass zur Sorge, aber es gibt Anzeichen, dass der Druck steigt. Das zeigt der Lincoln Private Market Index für Europa, der sein stetiges Wachstum im dritten Quartal fortgesetzt hat – allerdings abgeschwächt.

Die Private Markets geben angesichts des anhaltenden Wachstums der Unternehmensgewinne derzeit keinen Anlass zur Sorge, aber es gibt Anzeichen, dass der Druck steigt. Das zeigt der Lincoln Private Market Index für Europa, der sein stetiges Wachstum im dritten Quartal fortgesetzt hat – allerdings abgeschwächt.

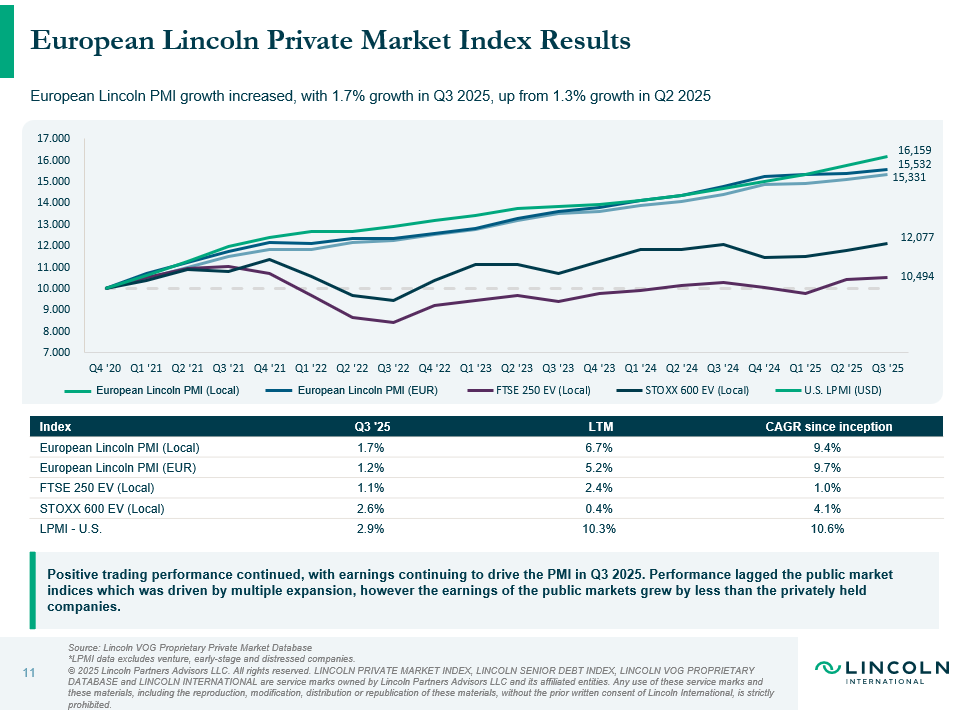

Der europäische Lincoln Private Market Index (LPMI) ist der einzige Index weltweit, der die Entwicklung des Unternehmenswerts von nicht-börsennotierten Unternehmen in Europa verfolgt. Ausgehend von einem Wert von 10.000 zum 31. Dezember 2020 stieg der Index im dritten Quartal 2025 um +1,7 %. Dies ist eine Verbesserung gegenüber der Steigerung von 1,3 % im zweiten Quartal, wobei die anhaltend positive Handelsperformance teilweise durch einen leichten Rückgang der Multiples ausgeglichen wurde.

Auch wenn das Wachstum der nicht-börsennotierten Unternehmenswerte im dritten Quartal hinter den Indizes der Public Markets zurückgeblieben ist, wurden sie weitgehend von einem Anstieg der Unternehmensgewinne getragen. Im Gegensatz dazu stiegen die Gewinne der gelisteten Unternehmen weniger stark, doch die Börsenindizes schnitten aufgrund der Ausweitung der Multiples besser ab.

Quartal III: Die Multiples hatten einen leicht negativen Einfluss, insbesondere aufgrund niedrigerer Multiples größerer Unternehmen innerhalb des European Lincoln PMI; der Median des Enterprise-Value-(EV)-Multiples lag bei 12,0x.

Unternehmensgewinne: Das Gewinnwachstum ist seit Auflegung des Index‘ der entscheidende Treiber. Allerdings schwächte sich das EBITDA-Wachstum im Vergleich zum Vorjahr ab, was auf Gegenwind hinweisen könnte.

Großbritannien vs. Eurozone: Britische Unternehmen sind im European Lincoln PMI um +4,5 % gewachsen, während Unternehmen aus der Eurozone nur um 0,9 % gewachsen sind. Ähnlich wie im vergangenen Quartal war dies in erster Linie auf die Zusammensetzung der britischen Wirtschaft zurückzuführen. Britische Unternehmen konzentrieren sich auf wachstumsstärkere und margenstärkere Sektoren wie Unternehmensdienstleistungen, weniger auf wachstumsschwächere Sektoren wie die Industrie.

Credit Check

Die Spreads für kleine Unternehmen verengten sich um 25 Basispunkte: Dies spiegelt den verschärften Wettbewerb und die sich wandelnde Marktdynamik wider, da die kreditnehmerfreundlichen Konditionen auf kleinere Unternehmen in ganz Europa ausgedehnt wurden. Damit setzt sich der Trend fort, der 2025 auf den Private Credit Markets zu beobachten war. Der kleinere Teil des Marktes schließt nun zu der Anfang des Jahres bei größeren Unternehmen beobachtete Veränderung auf.

Der Lincoln European Senior Debt Index legte im dritten Quartal um +2,2 % zu: Die Rendite lag 12 Basispunkte über dem Ergebnis des zweiten Quartals, was auf einen Anstieg des gewichteten Durchschnittspreises aller im Index enthaltenen Vermögenswerte von 98,9 % auf 99,1 % zurückzuführen ist. Dieser ergab sich aus der anhaltend positiven Performance und einer leichten Verengung der Spreads auf den Private Credit Markets.

In einigen Bereichen zeigen sich erste Anzeichen von Stress: Während die Gesamtentwicklung sowohl hinsichtlich der operativen Leistung als auch der Indexperformance positiv ist, gibt es Anzeichen für einen zunehmenden Druck. Die Covenant-Ausfallquote stieg weiter an und erreichte im dritten Quartal 3,9 %, obwohl die Kreditgeber proaktiv auf Verstöße reagierten und diese in über 80 % der Fälle durch eine Covenant-Pause ausgesetzt oder behoben haben. Darüber hinaus haben mehr als 17 % der Unternehmen in ihren vorrangigen Kreditfazilitäten eine Form von PIK-Zinsen (Payment-in-kind), gegenüber 15,5 % im Vorquartal. Dies könnte zum Teil der Grund dafür sein, dass der Anteil der Unternehmen mit knappem Covenant-Spielraum (also unter 10 %) von 10 % im Jahr 2024 auf 15 % des Portfolios im Jahr 2025 steigen wird.