Rückblick auf den M&A-Markt im Bereich Software und IT der DACH-Region im Jahr 2025 und Ausblick auf das Jahr 2026

Der M&A-Markt für Software und IT-Dienstleistungen in der DACH-Region zeigte 2025 klare Trends: Digitalisierungsschub, KI-Boom und Cloud-Transformation prägten das Geschehen. Private-Equity-Investoren und sinkende Finanzierungskosten belebten den Markt zusätzlich. Der Artikel beleuchtet die wichtigsten Transaktionen, strategische Treiber und gibt einen Ausblick auf 2026 – inklusive Chancen und Risiken für Investoren und Unternehmen

1. Einleitung

Der Software-M&A-Markt der DACH-Region zeigte sich 2025 dynamisch und von klaren Trends geprägt. Wesentliche Treiber des Transaktionsumfelds waren unter anderem der anhaltende Digitalisierungsschub, die zunehmende Bedeutung von Künstlicher Intelligenz (KI) sowie der Ausbau cloudbasierter Geschäftsmodelle. Hinzu kamen verstärkte Investitionen in Cyber-Security und ein hohes Engagement von Private-Equity-Investoren, die den Markt zusätzlich belebten.

Der vorliegende Artikel diskutiert Trends, Entwicklungen und Herausforderungen des Software- und IT-M&A-Markts im Jahr 2025 der DACH-Region und stellt einen Überblick der zwischen 1. Januar und 31. Dezember 2025 angekündigten Transaktionen dar.1 Darüber hinaus werden Einschätzungen über die mögliche Fortsetzung oder Veränderung dieser Trends im Jahr 2026 getroffen.

2. Rückblick auf das Jahr 2025

Das M&A-Umfeld im Jahr 2025 war von einer leichten Erholung des Geschäftsklimas und damit positiv geprägt. So stieg der vom ifo Institut veröffentlichte Index in der zweiten Jahreshälfte auf circa 88 Punkte, nach circa 86 Punkten im zweiten Halbjahr 2024.2 Aus makroökonomischer Sicht zeigt sich nach aktuellen Prognosen für Deutschland ein BIP-Wachstum für 2025 in Höhe von 0,2% – wie auch im Vorjahr bleibt Deutschland damit aber hinter den Erwartungen für den Euro-Raum (1,3%) oder die USA (2%) zurück.3

Als Entlastungsfaktor im M&A-Markt für das Jahr 2025 erwies sich der Rückgang der Finanzierungskosten gegenüber den Jahren 2023 und 2024. Die Europäische Zentralbank (EZB) senkte die Leitzinsen – der Zinssatz für die Einlagefazilität wurde im Juni 2025 auf 2,00% festgelegt.4 Bis Ende 2025 hatte die EZB die Zinssätze in mehreren Sitzungen konstant gehalten, was eine bessere Planbarkeit für die Marktteilnehmer ermöglichte.

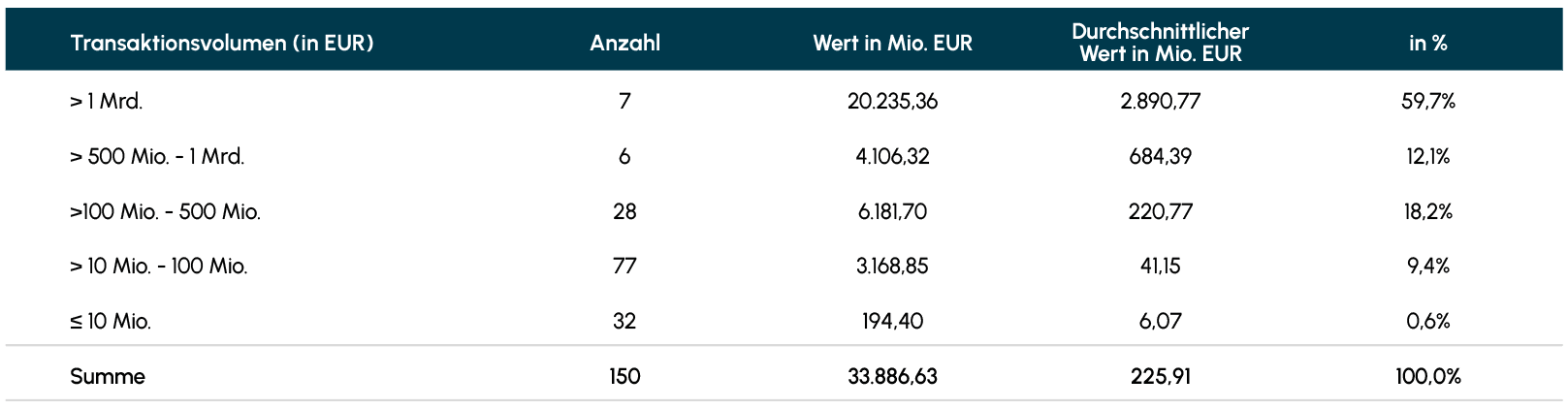

Der Auszug der Datenbank Mergermarket für das Jahr 2025 verzeichnet 591 angekündigte Transaktionen im Bereich „Datenverarbeitung/Software/IT-Dienste“. Auch wenn dies einen leichten Anstieg gegenüber dem Vorjahr zeigt (2024: 578 angekündigte Transaktionen), so lag die Zahl der Transaktionen unter denjenigen der Jahre 2022 (779) und 2023 (620). Festzuhalten ist jedoch, dass das gesamte offengelegte Transaktionsvolumen im Jahr 2025 (33,9 Mrd. EUR) gegenüber den Vorjahren gestiegen ist (2023: 21,0 Mrd. EUR; 2024: EUR 25,1 Mrd.). Transaktionsvolumina im Jahr 2025 wurden hierbei für 150 Transaktionen angegeben. Die Verteilung (Medianwert 37,8 Mio. EUR; Mittelwert 225,9 Mio. EUR) zeigt, dass neben einer kleinen Anzahl großer Transaktionen eine aktive Konsolidierung kleiner und mittelgroßer Unternehmen stattfand. Zum Zeitpunkt des Datenabrufs (8. Januar 2026) wurden circa 89% der 591 Transaktionen als abgeschlossen registriert.

Sowohl Kernsoftware/-dienste als auch softwareverwandte, digitalisierte Dienste standen im Fokus der M&A-Transaktionen. Die größte im vorliegenden Datensatz offengelegte Transaktion des Jahres war die Übernahme von Techem durch das von der Partners Group geführte Konsortium mit einem Unternehmenswert von rund 6,7 Mrd. EUR.5 Weitere große Transaktionen waren Global Blue (Schweizer Plattform für technologiegestützte Zahlungen; 2,8 Mrd. EUR), Northern Data (öffentliche Übernahme in privater Hand; über 2,0 Mrd. EUR), Green Group (2,0 Mrd. EUR), 21Shares (1,7 Mrd. EUR) und eine Minderheitsbeteiligung an Trade Republic (1,2 Mrd. EUR für einen Anteil von 9,6%). Es zeigt sich, dass der Bereich „Software und Dienstleistungen“ damit auch technologiegestützte Geschäftsmodelle jenseits der reinen Unternehmenssoftware umfasst.

Abb. 1 Verteilung der Transaktionen mit Transaktionswerten nach Größenklassen (in Mio. EUR)

Quelle: Mergermarket (2025). M&A-Transaktionen (nach Ankündigungsdatum) im DACH-Raum

Quelle: Mergermarket (2025). M&A-Transaktionen (nach Ankündigungsdatum) im DACH-Raum

Insbesondere folgende Transaktionen zeigen exemplarisch, dass vor allem der Erwerb von Fähigkeiten im Bereich Cloud und KI als auch die plattformbasierte Konsolidierung eine zentrale Rolle spielten:

(1) Die Übernahme des deutschen Microsoft-365-Sicherheitsspezialisten Hornetsecurity durch Proofpoint (893 Mio. EUR) signalisiert die anhaltende Bereitschaft, für europäische Vertriebskanäle im Bereich Cloud-Sicherheit zu zahlen.6

(2) Die Übernahme des Düsseldorfer Unternehmens Cognigy durch NICE (819 Mio. EUR) unterstreicht die strategische Nachfrage nach agentenbasierten KI-Plattformen für Unternehmen.7

(3) Die vereinbarte Übernahme von Datagroup durch KKR (598 Mio. EUR) verdeutlicht die Nachfrage der Investoren nach Managed-Services-Plattformen, die sich für Buy-and-Build eignen.8

(4) Der Übernahmeprozess der PSI Software durch Warburg Pincus (595 Mio. EUR) zeigt das anhaltende Interesse an vertikaler Software für kritische Infrastrukturen und regulierte Endmärkte.9

(5) Die Investition von H.I.G. Capital in TIMETOACT (450 Mio. EUR) zeigt die anhaltende Konsolidierung bei der Bereitstellung von IT-Dienstleistungen.10

(6) Die Übernahme von Skaylink durch Vodafone (175 Mio. EUR) ist ein klares Beispiel für den Kauf von Cloud- und Managed-Services-Kapazitäten durch etablierte Unternehmen, um die Transformation von Unternehmen zu beschleunigen.11

3. Ausblick auf das Jahr 2026

Der Ausblick für 2026 für Software und Dienstleistungen in der DACH-Region ist vorsichtig positiv und wird durch drei zusammenwirkende Faktoren gestützt.

Erstens dürfte die Nachfrage nach den Bereichen Cloud, Sicherheit und KI intakt bleiben. Gartner prognostiziert ein Wachstum der europäischen IT-Ausgaben im Jahr 2026, mit einer besonders starken Dynamik im Bereich der GenAI-bezogenen Software und Infrastruktur.12 In Deutschland rechnet die auf Bitkom/PAC basierende Branchenberichterstattung damit, dass der IT-Sicherheitsmarkt im Jahr 2026 rund 12,2 Mrd. EUR erreichen wird (und somit ein zweistelliges Wachstum verzeichnen soll).13 Diese Trends wirken positiv auf den strategischen Wert von Assets, die eine sichere Cloud-Transformation ermöglichen (MSSPs, Identitäts- und Cloud-Sicherheitsdienste).

Zweitens dürften die Aktivitäten, insbesondere im Bereich Buy-and-Build, zunehmen. Hervorzuheben sind nicht genutztes privates Beteiligungskapital und sich verbessernde Fremdkapitalmärkte als Katalysatoren für die Aktivitäten im Jahr 2026.14 Für den DACH-Raum deutet dies auf eine weitere Bildung von Plattformen im Bereich der IT-Dienstleistungen (u.a. ERP-Implementierung und Daten-/AI-Engineering) sowie auf Add-on-Akquisitionen hin, insbesondere im Rahmen der Gründernachfolge.

Drittens wird die Regulierung die Sorgfaltspflicht und indirekt auch die Bewertung beeinflussen. Das EU-KI-Gesetz soll ab dem 2. August 2026 in vollem Umfang zur Anwendung kommen, während frühere Verpflichtungen bereits heute gelten (u.a. in Bezug auf verbotene Praktiken und KI-Kenntnisse bereits seit Februar 2025).15 Für Akquisitionen bedeutet dies, dass die Sorgfaltspflicht in Bezug auf die Datenherkunft, die Modelldokumentation, die Überwachung und die Lieferantenkontrollen vertieft wird und die Prämie für „Compliance-bereite“ Zielunternehmen steigt. Umgekehrt könnte sich dies auf Unternehmen, die eine schwach ausgeprägte Governance aufweisen, negativ auswirken.

Dennoch: Auch im Jahr 2026 bleiben bisherige Risiken im M&A-Markt weiter bestehen. So kann die makroökonomische Unsicherheit Konflikte in der Bewertung zwischen Käufer und Verkäufer wieder erhöhen, und Kosten für die Einhaltung regulatorischer Vorschriften können Druck auf Margen ausüben. Hinzu kommt der Wettbewerb um die besten IT- und Software-Talente.

Die Stimmung für das Jahr 2026 verbessert sich jedoch. Eine von Reuters durchgeführte Umfrage unter mittelständischen Unternehmen ergab, dass 58% der Befragten für 2026 einen Anstieg des Geschäftsvolumens erwarten, wobei KI weiter als eines der wichtigsten Investitionsthemen genannt wurde.16 Für Software und Dienstleistungen in der DACH-Region wird von einem moderaten Volumenwachstum ausgegangen, wobei weiterhin auf Qualität, Integrationsfähigkeit und regulatorische Bereitschaft geachtet wird.

4. Fazit

Die Daten aus dem Jahr 2025 für Software und Dienstleistungen in der DACH-Region deuten auf eine hohe Transaktionsintensität mit einem verzerrten Wertprofil hin, das mit gleichzeitigen großen Transaktionen und einer aktiven Konsolidierung des mittelständischen Marktes einhergeht. Lockere Finanzierungsbedingungen und die strategische Notwendigkeit, Cloud-, Sicherheits- und KI-Kapazitäten aufzubauen, unterstützten den Abschluss von Transaktionen sowohl bei Unternehmen als auch bei Finanzinvestoren. Für 2026 deuten stabile Finanzierungsbedingungen, eine Pipeline von Exits und nachfolgeorientierten Mandaten sowie der Investitionsdruck im Zusammenhang mit KI auf eine steigende Tendenz der Aktivitäten hin, insbesondere in den Bereichen Cloud, Cyber-Sicherheit und vertikale Software. Die Hauptrisiken bestehen weiterhin in der Bewertung und den regulatorischen Rahmenbedingungen.

1 Mergermarket (London Stock Exchange Group). (2026). DACH targets – data processing / software / IT-services; announced 1 Jan–31 Dec 2025; abgerufen am 8. Januar 2026

2 ifo Institut (2025): ifo Geschäftsklimaindex Deutschland; abgerufen am 9. Januar 2026

3 Landesbank Baden-Württemberg (2025): BIP Deutschland: aktuelle Daten & Prognose 2026; abgerufen am 9. Januar 2026

4 Deutsche Bundesbank: EZB-Zinssätze; abgerufen am 9. Januar 2026

5 Partners Group. (14. Juli 2025). Partners Group and consortium of minority investors to invest in Techem (enterprise value around EUR 6.7bn)

6 Proofpoint. (15. Mai 2025). Proofpoint signs definitive agreement to acquire Hornetsecurity (Pressemitteilung).

7 NiCE. (28. Juli 2025). NiCE to acquire Cognigy… (Pressemitteilung).

8 DATAGROUP SE. (15. April 2025). DATAGROUP enters into an Investment Agreement… supports a public purchase offer of KKR at EUR 54.00 per share.

9 Warburg Pincus. (13. Oktober 2025). PSI Software SE and Warburg Pincus enter into an Investment Agreement; Warburg Pincus announces public takeover offer (Pressemitteilung).

10 H.I.G. Capital. (3. März 2025). H.I.G. Capital announces strategic investment in TIMETOACT GROUP (Pressemitteilung).

11 Vodafone Group Plc. (30. Oktober 2025). Vodafone to acquire Skaylink (Pressemitteilung).

12 Gartner. (13. November 2025). Gartner forecasts IT spending in Europe to grow 11% in 2026

13 Bitkom e.V. (7. Oktober 2025). Deutscher Markt für IT-Sicherheit wächst zweistellig.

14 WTW. (10. Dezember 2025). 2026 M&A Outlook (insight article).

15 European Commission. (n.d.). AI Act – regulatory framework on AI (application timeline; full applicability 2 Aug 2026; earlier obligations from Feb/Aug 2025)

16 Reuters. (6. Januar 2026). Private equity firms expected to unleash middle market M&A deals, survey says (Citizens Financial survey; incl. 58% expecting higher deal volume).