Stabilität, Strategie und Strukturwandel

Ergebnisse der Mittelstandsstudie 2025

Wie reagiert der deutsche Mittelstand auf geopolitische Unsicherheiten, steigende Komplexität und neue Marktanforderungen? Die bereits zum vierten Mal durchgeführte Studie gibt Einblicke in Strategien, M&A-Aktivitäten, Nachfolgeplanung und Finanzierung. Ergebnis: Der Mittelstand zeigt sich resilient – aber auch strukturell herausgefordert.

1. Ausgangslage und Ziel der Studie

Im Jahr 2025 steht der deutsche Mittelstand vor einer strategischen Zeitenwende. Zwar gelten viele Unternehmen weiterhin als wirtschaftlich solide aufgestellt, doch die strategische Komplexität ihres Umfelds ist so hoch wie nie. Energiepreise, geopolitische Unsicherheiten, regulatorische Änderungen und sich verändernde Marktlogiken erfordern neue Antworten. Um ein umfassendes Bild dieser Entwicklung zu zeichnen, wurde auch in diesem Jahr die Mittelstandsstudie des Bundesverbands M&A in Kooperation mit der Universität Bristol, der M&A REVIEW und SHIFT & CHANGE durchgeführt. Sie liefert datenbasierte Erkenntnisse über die strategischen Ausrichtungen, das Finanzverhalten und die M&A-Aktivitäten mittelständischer Unternehmen in Deutschland.

Grundlage der Untersuchung sind die Aussagen von 92 Unternehmen verschiedenster Branchen, Eigentümerstrukturen und Unternehmensgrößen. Der Studienfokus lag erneut auf der strategischen Positionierung, aber auch auf dem Umgang mit Integrationserfolgen, dem Stand der Nachfolgeplanung sowie der Kapitalstruktur mittelständischer Unternehmen. Die Ergebnisse geben einen tiefen Einblick in die DNA und Handlungslogik des deutschen Mittelstands im Jahr 2025.

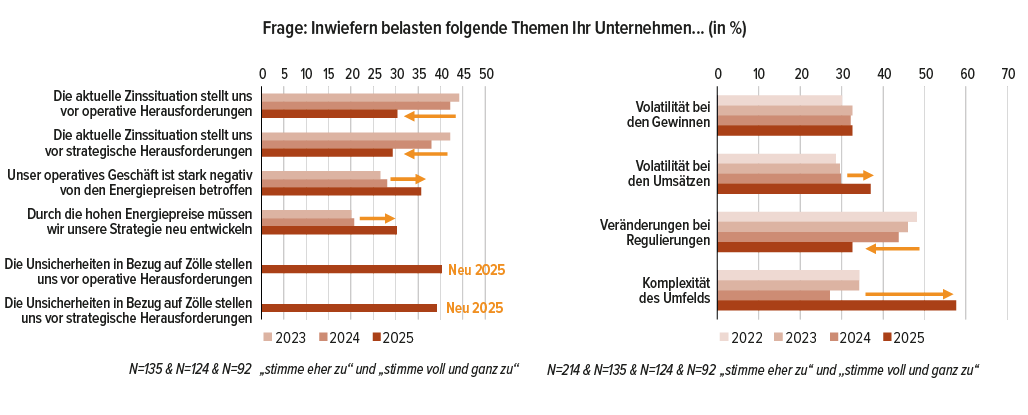

Abb. 1 Belastungslandschaft 2023–2025: Zinsen, Energie, Zölle

Quelle: BMA Mittelstandsstudie 2025

Quelle: BMA Mittelstandsstudie 2025

2. Struktur und DNA des Mittelstands

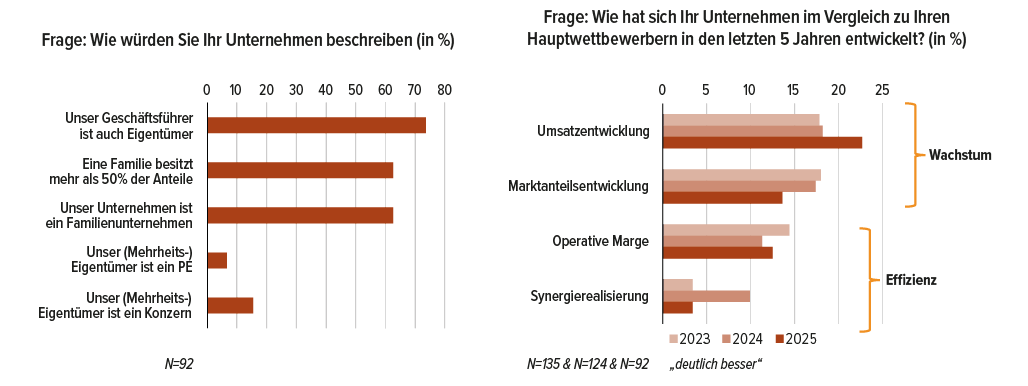

Die untersuchten Unternehmen zeigen ein klares Bild: Der klassische Mittelstand in Deutschland ist mehrheitlich familiengeführt. Rund drei Viertel der befragten Unternehmen verstehen sich als Familienunternehmen; bei einem großen Teil der Unternehmen ist der Geschäftsführer zugleich Eigentümer. Damit bleibt die Unternehmerfigur in Personalunion ein dominierendes Element in der Steuerung und strategischen Ausrichtung dieser Firmen. Diese Eigentümerstruktur fördert langfristige Entscheidungen und erklärt auch die eher konservative Ausrichtung vieler strategischer Maßnahmen.

Die Gründung der Unternehmen reicht dabei vom 19. Jahrhundert bis zur Gegenwart. Das Medianalter liegt bei 42 Jahren – ein Indikator für gewachsene Strukturen und Erfahrung, aber auch für bevorstehende Nachfolgefragen. Hinsichtlich Umsatz und Mitarbeiterzahl zeigt sich eine große Bandbreite. Die Umsatzgrößen verteilen sich von kleinen Einheiten mit weniger als zehn Millionen Euro Jahresumsatz bis zu Mittelständlern mit mehr als 200 Millionen Euro. Auch bei der Mitarbeiterzahl reicht das Spektrum von kleinen bis mittelgroßen Belegschaften.

3. Wirtschaftliche Lage: Optimismus mit Vorbehalt

Betrachtet man die wirtschaftliche Entwicklung, so fällt auf, dass sich die mittelständischen Unternehmen in den vergangenen fünf Jahren überwiegend positiv entwickelt haben. Sowohl das individuelle Unternehmenswachstum als auch die Entwicklung innerhalb der Branchen fällt in der Mehrheit der Fälle positiv aus. Im Vergleich zu den Vorjahresstudien ist insbesondere bei der Effizienz eine deutliche Steigerung erkennbar, was auf gezielte Optimierungsmaßnahmen in den Bereichen Produktion, Einkauf und Strukturprozesse hinweist.

Gleichzeitig ist das Umfeld anspruchsvoller geworden. Die Zinslage, die in den letzten Jahren erhebliche Unsicherheiten verursachte, wird 2025 zwar nicht mehr als dominierende Bedrohung wahrgenommen – doch die gestiegenen Energiepreise wirken weiter belastend auf die operativen Margen vieler Unternehmen. Zudem sorgen geopolitische Risiken und Zollunsicherheiten für strategische Verunsicherung. Rund zwei Drittel der Befragten gaben an, dass die Komplexität ihres wirtschaftlichen Umfelds deutlich zugenommen hat – ein historischer Höchstwert im Verlauf der Studie.

Abb. 2 Strategische Wettbewerbsvorteile nach Priorität

Quelle: BMA Mittelstandsstudie 2025

Quelle: BMA Mittelstandsstudie 2025

4. Strategien zwischen Effizienz und Expansion

In ihrer strategischen Ausrichtung verfolgen die Unternehmen zunehmend ein duales Zielsystem. Einerseits liegt der Fokus auf der Weiterentwicklung bestehender Geschäftsbereiche – also auf sogenannten Exploitation-Strategien. Dazu zählen Maßnahmen zur Steigerung der Produktionsflexibilität, zur Senkung von Kosten und zur Verbesserung operativer Margen. Andererseits richtet sich der Blick auch deutlich auf neue Potenziale: Unter Exploration fallen beispielsweise die Einführung neuer Produkte, die Expansion in unbekannte Märkte oder die Erschließung neuer Technologien.

Beachtenswert ist, dass Unternehmen heute nicht mehr zwischen diesen beiden Wegen wählen, sondern sie parallel verfolgen. Sie investieren gleichzeitig in Optimierung und Innovation. Dies zeigt, dass sich der Mittelstand strategisch professionalisiert hat und zunehmend in der Lage ist, komplexe Zielkonflikte auszubalancieren. Auch im direkten Wettbewerbsvergleich fühlen sich viele Unternehmen gestärkt. Über die Hälfte der Befragten gab an, sich besser als ihre Hauptwettbewerber entwickelt zu haben – sowohl im Hinblick auf Umsatz als auch auf Marktanteile und Margen.

Abb. 3 Unternehmensentwicklung

Quelle: BMA Mittelstandsstudie 2025

Quelle: BMA Mittelstandsstudie 2025

5. M&A: Vom Gelegenheitskauf zur Systematik

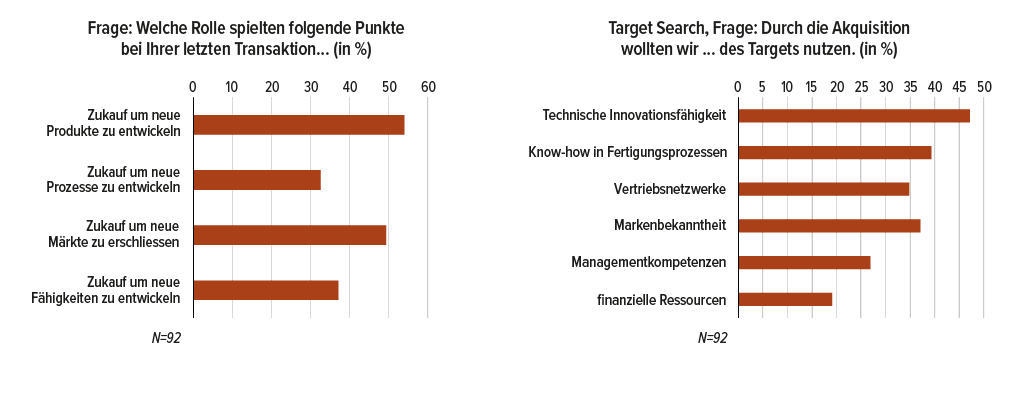

Die Mittelstandsstudie 2025 zeigt, dass M&A im Mittelstand inzwischen nicht mehr als Ausnahme, sondern als strategisches Werkzeug verstanden wird. Vier von fünf Unternehmen haben in den letzten fünf Jahren mindestens eine Akquisition durchgeführt – ein im Vergleich zu den Vorjahren signifikanter Anstieg. Die Motive reichen von Markteintritt und Internationalisierung über Technologiesicherung bis hin zur Erweiterung von Vertriebsnetzen.

Abb. 4 Transaktionsgründe und Target Search

Quelle: BMA Mittelstandsstudie 2025

Quelle: BMA Mittelstandsstudie 2025

Dabei verschiebt sich die Art des M&A-Handelns: Immer mehr Unternehmen gehen strukturiert und systematisch vor. Während früher eher opportunistisch zugekauft wurde, geben heute viele Befragte an, gezielt nach Targets mit bestimmten Fähigkeiten oder Marktzugängen zu suchen. Vor allem das Innovationspotenzial eines Targets wird als entscheidender Kaufgrund gesehen – technische Fähigkeiten, Fertigungskompetenz oder Markenbekanntheit spielen eine zentrale Rolle.

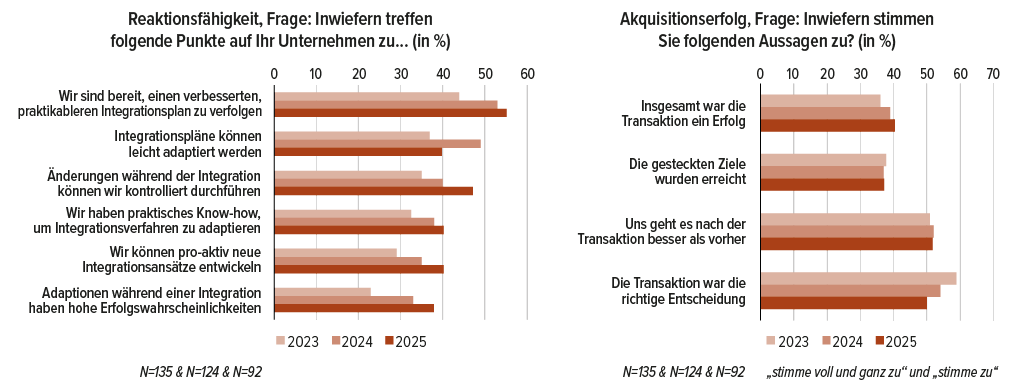

Abb. 5 Reaktionsfähigkeit und Akquisitionserfolg

Quelle: BMA Mittelstandsstudie 2025

Gleichzeitig bleiben Integration und Umsetzung eine Herausforderung. Zwar steigt die Bereitschaft, Integrationspläne flexibel zu gestalten und proaktiv anzupassen, doch der langfristige Transaktionserfolg stagniert. Die Unternehmen müssen noch stärker lernen, ihre operative Exzellenz auch in Post-Merger-Prozessen auszuspielen.

6. Finanzierung und Nachfolge: Konservativ und unvorbereitet

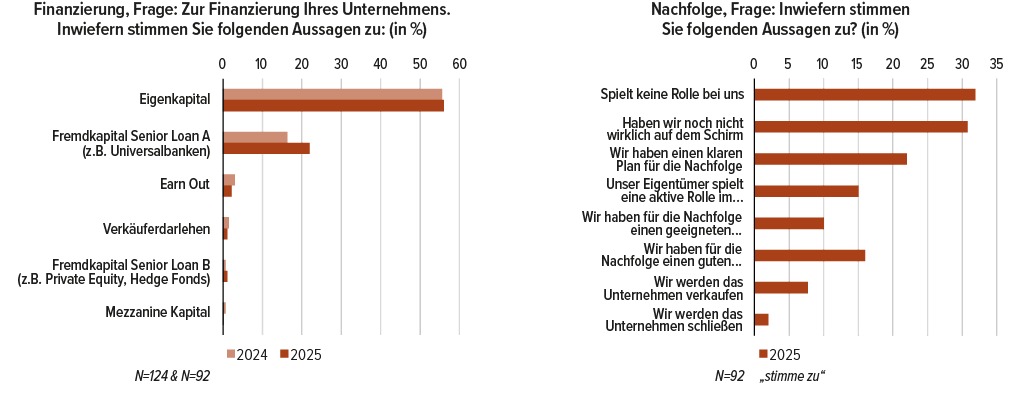

Im Bereich Finanzierung zeigt sich der Mittelstand weiterhin konservativ. Die überwiegende Mehrheit setzt auf Eigenkapital oder klassisches Fremdkapital über Universalbanken. Alternative Finanzierungsinstrumente wie Verkäuferdarlehen, Earn-outs oder Mezzanine-Kapital finden kaum Anwendung. Dies kann angesichts eines volatilen Kapitalmarkts ein Risiko darstellen – insbesondere dann, wenn Wachstumsprojekte oder Akquisitionen extern finanziert werden müssen.

Abb. 6 Finanzierung und Nachfolge

Quelle: BMA Mittelstandsstudie 2025

Quelle: BMA Mittelstandsstudie 2025

Besorgniserregend sind die Ergebnisse im Bereich Unternehmensnachfolge. Weniger als ein Viertel der befragten Unternehmen verfügt über einen klaren Nachfolgeplan. In vielen Fällen wird das Thema noch gar nicht konkret bearbeitet. Angesichts der demografischen Entwicklung und der zunehmenden Eigentümeralterung ist dies eine strukturelle Schwäche. Zwar geben einige Unternehmen an, einen passenden Kandidaten oder eine generelle Richtung im Blick zu haben – konkrete, umsetzbare Nachfolgelösungen existieren jedoch selten. Der fehlende Fokus auf dieses Thema stellt langfristig eine reale Bedrohung für Kontinuität und Stabilität dar.

7. Fazit: Der Mittelstand als Hüter der Resilienz

Die Ergebnisse der Mittelstandsstudie 2025 zeigen ein eindrucksvolles Spannungsfeld. Auf der einen Seite stehen eine hohe wirtschaftliche Stabilität, steigende Professionalität in der Strategiearbeit und eine neue Offenheit gegenüber Wachstum durch Innovation und M&A. Auf der anderen Seite bleiben gravierende strukturelle Themen ungelöst: vor allem im Bereich Nachfolge und Finanzierung. Wer den Mittelstand stärken will, muss nicht nur Marktbedingungen verbessern, sondern vor allem die Unternehmen selbst befähigen, über den Tag hinaus zu denken. Die Zukunft des Mittelstands entscheidet sich nicht allein am Produkt oder am Markt – sie entscheidet sich an der Fähigkeit, strategische Herausforderungen entschlossen, kreativ und strukturiert anzugehen.