Wie Small- und MidCap-Private-Equity-Häuser im zunehmend wettbewerbsintensiven Umfeld erfolgreich bleiben

Unternehmen müssen sich in einer immer komplexeren Welt mit multiplen Krisen zurecht finden. Das VUCA-Zeitalter (vom englischen Acronym für volatil, unsicher, komplex und vieldeutig) wird oft zitiert und sowohl geopolitische als auch technologische Neuerungen fordern die Firmenlenker und -eigentümer heraus. In diesem Kontext müssen sich auch Small- und Mid-Cap Private Equity-Firmen immer wieder hinterfragen und weiterentwickeln, um erfolgreich zu bleiben und die Renditeerwartungen zu erfüllen. EY-Parthenon, eine der führenden Private Equity-fokussierten Strategieberatungen Deutschlands, hat in den letzten Monaten mit vielen Small- und Mid-Cap Private Equity-Kunden gesprochen und Ergebnisse aus einer Vielzahl von Projekten im Transaktionskontext und für PE-Portfoliogesellschaften einfließen lassen. Die Kernfrage: Was zeichnet künftig besonders erfolgreiche Small- und Mid-Cap Private Equity-Häuser aus? Wie begegnen Sie den Herausforderungen? Welche Chancen nutzen sie?

1. Einleitung

Im Private-Equity-Sektor zeichnen sich kontinuierlich neue Trends und Entwicklungen ab, die insbesondere für Small- und Mid-Cap-Investmenthäuser von zentraler Bedeutung sind. Private Equity wandelt sich: Längst vorbei sind die Zeiten, in denen Leverage, Multiple Arbitrage, marktgetriebenes Wachstum oder auch strategische und operative Value Creation allein zu sehr guten IRRs geführt haben. Angesichts eines globalen Marktes, der von zunehmendem Wettbewerb unter Private-Equity-Häusern um attraktive Targets, anhaltend sehr hohen Kaufpreiserwartungen, aber auch Volatilität, technologischem Fortschritt und einem steigenden Bewusstsein für soziale und ökologische Verantwortung geprägt ist, stehen alle PE-Häuser, aber insbesondere Small- und Mid-Cap-PE-Fonds vor der Herausforderung, sich wettbewerbsstark für die Zukunft aufzustellen.

Jedes Small- und Mid-Cap-Private-Equity-Haus reagiert auf diese Herausforderungen anders. Dennoch kristallisieren sich drei wesentliche Handlungsfelder heraus, die besonders erfolgreiche Häuser konsequenter umsetzen als andere: Fokussierung, breitere Chance- und Risikobewertung im DD-Prozess und aktive Wertsteigerung im Portfolio. Technologie und Nachhaltigkeit werden in allen drei Handlungsfeldern beständig relevanter.

Abb. 1 • Sektorale Fokussierung, breiterer Blick auf Chancen und Risiken und aktive Wertsteigerung im Portfolio

Quelle: Eigene Darstellung

2. Fokussierung der PE-Teams

2.1 Institutionalisierte Spezialisierung auf (Sub-)Sektoren

Historisch gewachsen waren Small- und Mid-Cap-PE-Häuser oft branchenagnostisch tätig. Der Trend zur Spezialisierung auf ausgewählte Sektoren, Sub-Sektoren oder Investment Themes gewinnt aber nun auch zunehmend bei Small- und Mid-Cap-Fonds an Bedeutung. Immer häufiger anzutreffen sind Spezialisierungen zum Beispiel in den Bereichen industrielle Automatisierung, B2B-Software, MedTech, B2B-Dienstleistungen, CDMOs oder Direct-to-Consumer – wobei die Liste lang ist. Diese Strategie fördert den Aufbau von Branchenexpertise, erleichtert die Identifikation von Investitionszielen und schafft Wettbewerbsvorteile im Akquisitionsprozess. Spezialisierte Fonds profitieren von einem vertieften Verständnis für Marktbedingungen und Branchenherausforderungen, was zu besser fundierten und häufig auch schnelleren Investmententscheidungen führt. Diese Fokussierung dient zudem als Differenzierungsfaktor im Rennen um attraktive Akquisitionsziele, verbessert die Effizienz bei Due-Diligence-Prüfungen und ermöglicht den Zugang zu einem wertvollen Netzwerk aus Experten und Beratern. Durch ihre Branchenkenntnisse ziehen diese Fonds qualitativ hochwertige Dealflows an und können sich erfolgreich im Markt differenzieren, was idealerweise einen selbstverstärkenden Effekt kreiert. So hat sich beispielsweise jüngst ein führendes MidCap-Private-Equity-Haus konsequent nach Sektoren strukturiert und über alle Senioritäten hinweg entsprechend aufgestellt – und ist damit bei weitem nicht alleine.

Darüber hinaus hilft eine Fokussierung auf ausgewählte Sektoren auch im Fundraising. Insbesondere in Zeiten von weniger Liquidität im Markt (im Vergleich zu den Boom-Jahren von Private Equity vor dem Anstieg der Zinsen ab 2022) fällt es PE-Häusern mit klarem Industriefokus einfacher, sich gegenüber Industrie-agnostischen Investoren zu differenzieren und Investorengelder einzusammeln.

Letztlich beobachten wir auch erste Fonds, die das Thema Nachhaltigkeit zur Spezialisierung nutzen. Erste PE-Firmen setzen sogenannte Climate Action Funds auf, die aufzeigen, wie nachhaltiges Handeln die Geschäftsaussichten und operative Effizienz verbessert. Zudem bieten Artikel 9 (SFDR)-Buyout-Fonds die Möglichkeit, Geldgeber zu gewinnen, denen die Bedeutung von Nachhaltigkeit als Hauptinvestitionsziel am Herzen liegt. Ein konkretes Beispiel hierfür liefert ein führender Small-Cap-Fonds, der Nachhaltigkeit frühzeitig als zentrales Prinzip in seiner Unternehmensphilosophie verankert und einen Artikel 9 (SFDR)-Buyout-Fonds aufgelegt hat. Mit dieser zukunftsorientierten Ausrichtung positionierte sich der Fonds schon frühzeitig als eines führenden PE-Häuser für nachhaltige Investments („Transform from Grey to Green“) und schafft für Investoren ein überzeugendes Angebot, das ethische Verantwortung mit finanzieller Performance vereint.

2.2 Hin zum aktiven, strategischen Target-Screening

Strategisches Target-Screening bei Small- und MidCap-Private-Equity-Fonds bezieht sich auf den gezielten Prozess der Identifikation und Bewertung potenzieller Investitionsziele, die mit den spezifischen Investitionskriterien und strategischen Ausrichtungen dieser Fonds übereinstimmen. Dabei liegt der Fokus zunächst auf der tiefgreifenden Analyse von (Sub-)Sektordynamiken, einem Verständnis der Wertschöpfungskette, insbesondere der Verortung der mittel- und langfristigen Profit Pools, und damit der Erkenntnis, anhand welcher Faktoren langfristig erfolgreiche Geschäftsmodelle im jeweiligen Investmentthema erkannt werden können. Erst dann werden zielgerichtet und priorisiert Unternehmen ermittelt, übrigens zunächst unabhängig davon, ob ein Verkaufsprozess geplant ist oder nicht. Dies wird durch die oben genannte Sektoralisierung unterstützt.

Darüber hinaus nutzen gerade Small- und MidCap-PE-Häuser gerne lang etablierte Netzwerke mit gut vernetzten Industrieexperten, die auch Unternehmen kennen, welche unter der Wahrnehmungsschwelle von M&A-Boutiquen liegen und die zum Beispiel Nachfolgethemen nicht innerhalb der Gründerfamilie adressieren können. Bis zu einem Prozent des Enterprise Values zahlen fokussierte MidCap-PEs an „Finders Fee“, wenn es ihnen hilft, Akquisitionen im Rahmen exklusiver Prozesse abzuschließen, also Auktionen vermeiden, die häufig Kaufpreise aufblähen.

Technologie spielt auch immer öfter eine große Rolle. Erste MidCap-PE-Fonds nutzen externe Dienstleister, die KI-unterstützte Tools für das Screening und die Vorauswahl von möglichen Investitionszielen erarbeitet haben, um von aufgestellten „Long Lists“ zu einer handhabbaren „Short List“ zu kommen. Allerdings muss man auch feststellen, dass viele PE-Fonds, vor allem die kleineren, beim Thema KI noch keine Vorreiterrolle einnehmen – sie sind hier in einer Beobachterrolle und wollen erst stärker in KI-unterstützte Prozesse investieren, wenn die Einsatzbereiche klar und erfolgreich etabliert sind.

2.3 Konzentration auf Akquisitionen mit hohem „Right to win“

Sowohl die Sektoralisierung als auch der Fokus auf strategisches Target-Screening ermöglichen es Small- und MidCap-Fonds, sich auf Akquisitionen mit hohem Erfolgspotenzial zu konzentrieren. Dieses „Right to win“ kann zum Beispiel auch durch eine weitere Spezialisierung auf bestimmte Deal-Situationen geschärft werden. Wir arbeiten zum Beispiel mit spezialisierten MidCap-Fonds, die sich auf geografische Expansion oder auf Broken-Deal-Situationen spezialisieren, also regelmäßig Firmen akquirieren, deren ursprünglich geplanter Verkaufsprozess geplatzt ist. Andere unserer Kunden mögen vor allem transaktionale Komplexität (z.B. im Rahmen von Carve-outs), konzentrieren sich auf mögliche Übernahmekandidaten, die ein Nachfolgeproblem oder eine stabile Cash-Generierung haben, und scheuen dann auch nicht vor höheren Anlagenvolumen in der Bilanz und entsprechendem Bedarf an CAPEX zurück. Insgesamt erlaubt die Fokussierung eine gute Konzentration der häufig beschränkten internen Teamressourcen. In einer Realität, in der der Wettbewerb um attraktive Akquisitionsziele immer größer wird, kann das ein entscheidender Vorteil sein.

3. Breitere Chancen- und Risikobewertung im DD-Prozess

Wir beobachten, dass ein größerer Fokus auf zusätzliche Chancen und Risiken im Due-Diligence-Prozess ein weiteres Handlungsfeld für Small- und MidCap-Fonds darstellt. Hierbei sind insbesondere die Themen ESG/Nachhaltigkeit und technologische Risiken, insbesondere in Bezug auf Cyberattacken, zu nennen. Es gibt viele, vor allem mittelgroße PE-Häuser, die sich dem Thema ESG besonders verpflichtet fühlen. „Wir beobachten vor allem bei gründergeführten Unternehmen das Interesse, dass das Thema Nachhaltigkeit fokussiert umgesetzt und nicht nur oberflächlich angegangen werden soll“, berichtet Helena Hausen, Investment Manager and Head of ESG bei Beyond Capital Partners. „Als SFDR8+ Fund ist dies ein ebenso wesentlicher Teil unserer Strategie und wir legen bereits in der Due-Diligence-Phase großen Wert auf ESG als ein Entscheidungskriterium und damit auch das Abwägen, wie das zu kaufende Unternehmen beim Thema Nachhaltigkeit, Unternehmensführung und sozialen Kriterien verbessert werden kann. Während der Halteperiode ist die integrale Optimierung aller relevanten ESG-Aspekte ein Teil der Value Creation. Dies bedeutet nicht nur, dass alle unsere Portfoliogesellschaften jährlich eine ESG-Roadmap vorstellen und weiterentwickeln müssen, sondern diese auch quartalsweise reported werden und die Entwicklung dargelegt wird.“

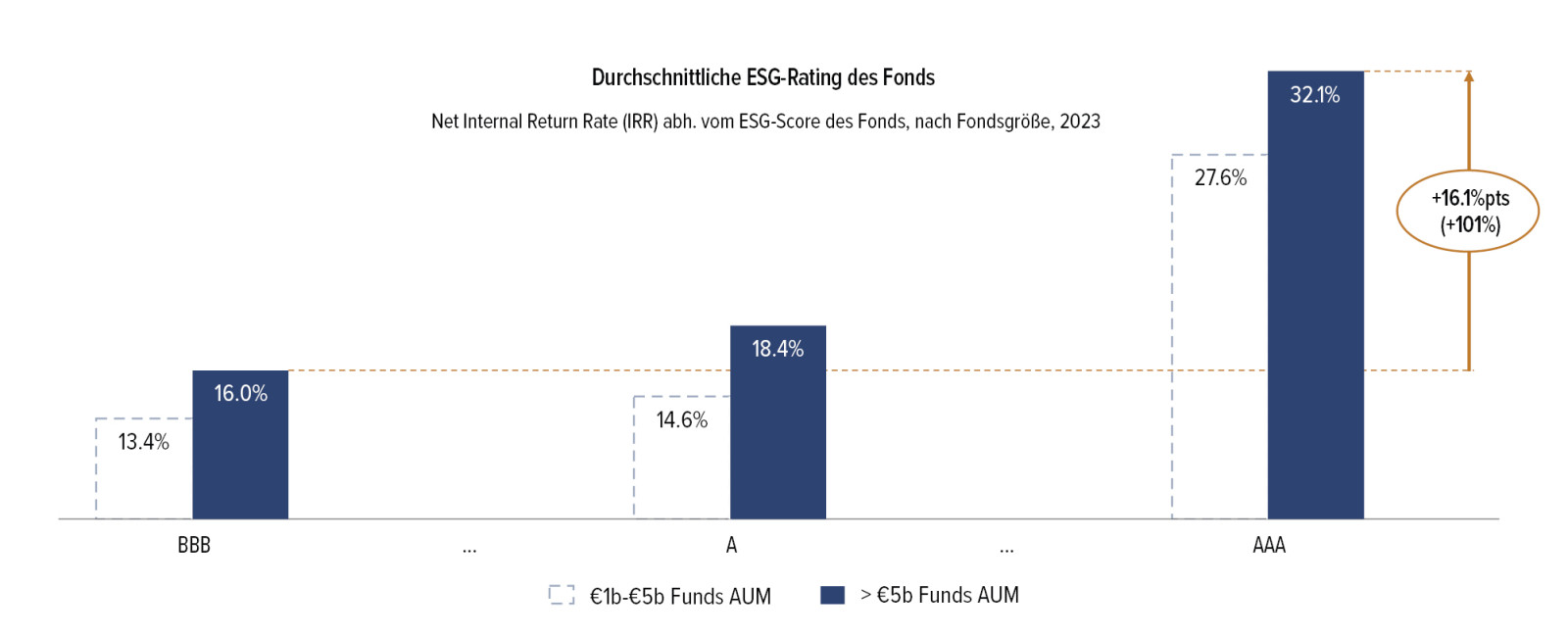

Abb. 2 • Gute ESG-Ratings zahlen sich aus – aber Small- und Mid-Cap-Häuser können dies noch nicht so stark nutzen wie größere Häuser

Quelle: PitchBook; RepRisk; EBS Universität für Wirtschaft und Recht; EY-Parthenon analysis

Quelle: PitchBook; RepRisk; EBS Universität für Wirtschaft und Recht; EY-Parthenon analysis

Der große Fokus auf ESG ist nicht nur ein gesellschaftliches Megathema, sondern auch mit harten Zahlen belegbar. Eine kürzlich von EY-Parthenon veröffentlichte Studie zeigt, dass Portfoliofirmen, die exzellent zum Thema ESG aufgestellt sind, bis zu acht Prozentpunkte höhere IRRs realisieren können, wovon aktuell noch primär die Large-Cap-PE-Eigentümer profitieren. Die erfolgreichsten Small- und MidCap-Häuser ziehen jedoch nach: Sie integrieren nicht nur ESG-Kriterien in die Investmentstrategie, sondern etablieren hausinterne ESG-Kompetenz, die Risiken erkennt und mitigiert, aber vor allem auch Potenziale erkennt und hebt.

Während die Chancen von Technologie aktuell vor allem bei der Adaption von neuen KI-Tools gesehen wird, gibt es auch eine Risikoseite: die beständig wachsende Gefahr von Cyberangriffen. Insbesondere kleinere und mittlere Unternehmen (KMU), welche die Investitionsziele für Small- und MidCap-PE-Fonds sind, sind oft anfällig für Cyberattacken: Der etablierte Cyberschutz ist zumeist weit entfernt von Großunternehmen. Im Rahmen von Transaktionen ist die Due Diligence in Form der Analyse der Cyber Security ein essenzieller Bestandteil der Risikobewertung und -vermeidung.

Die Cyber Due Diligence sollte vor allem die Identifizierung organisatorischer beziehungsweise technischer Schwachstellen und die systematische Risikoanalyse umfassen. Gerade der Ausblick auf Inhalt und Umfang der Risikovermeidung kann einen substanziellen Einfluss auf die Entscheidung für den Abschluss der Transaktion nehmen. Beispiele für diese sogenannten Red Flags sind umfassende Data Breaches, schwerwiegende IT-Angriffe oder weitreichende Sicherheitslücken in großen IT-Systemen (zum Beispiel einer Internetplattform).

Die erhöhten Anforderungen an die Due Diligence mit zusätzlichen Umfängen schlagen sich natürlich auch schnell in finanziellen Mehrkosten nieder. Für Small- und MidCap-PE-Fonds sind diese relativ zum Dealvolumen größer als für Large Caps. Umso wichtiger ist daher die gute Vorauswahl der richtigen Prozesse, das „right to win“ wie oben beschrieben, denn wie ein Investmentmanager eines MidCap-Fonds zu uns sagte: „Siebenstellige Due-Diligence-Kosten auf gescheiterten Transaktionen sind schwer zu verdauen und wir versuchen daher, sie natürlich zu vermeiden.“ Insgesamt wird jedoch der Vorteil von integrierten Due Diligences immer stärker wahrgenommen. Die Verknüpfung der Erkenntnisse aus unterschiedlichen Streams ist elementar wichtig – entweder passiert dies bei den Dealteams selbst oder sie nutzen größere Beratungshäuser, die viele DD-Arbeitspakete anbieten können.

Zuletzt haben auch die sich stark veränderten Finanzierungskonditionen einen Einfluss auf die Risikobewertung von Small- und MidCap-PE-Fonds. Zwar hat sich das Zinsumfeld in den vergangenen Monaten stabilisiert, so dass flexible Finanzierungsstrukturen für Small- und MidCap-PE-Häuser wieder an Bedeutung gewinnen. Allerdings mahnen auch viele PE-Fonds zur Vorsicht: Die Zinserhöhungen der vergangenen Jahre betonen die Wichtigkeit eines bedachten Umgangs mit Fremdkapital, so dass die Fremdkapitalquoten tendenziell nach unten gegangen sind. Manche PE-Fonds sind auch bereit, zuerst „All Equity“ zu gehen und später zu refinanzieren – einige hoffen hier ersichtlich auch auf eine weitere Entspannung der Leitzinsvorgaben durch die Zentralbanken.

4. Aktive Wertsteigerung im Portfolio

Large-Cap-PE-Fonds haben bereits in den letzten zehn Jahren verstärkt eigene Portfolio-Operations-Gruppen aufgebaut und sehr aktivistisch ihre Portfolio-Unternehmen mit Wertsteigerungsinitiativen unterstützt, die vor allem auf nachvollziehbare Profitabilitätssteigerung zielen oder die Reduktion von gebundenem Kapital. Im Small- und MidCap-Bereich ist dies, bis auf einige Ausnahmen, noch nicht weit verbreitet. Jedoch wird die aktive Post-Deal-Wertschöpfung (z.B. 100-Tage-Programme) auch für Small- und MidCap-PE-Fonds immer wichtiger. Allerdings ist die Unterstützung, auch mit externen Ressourcen, insgesamt deutlich fokussierter, was auch am erwarteten „Return on Consulting“ liegt. Unsere Kunden haben in den geführten Interviews bestätigt, dass eine fokussierte Unterstützung auf wenige, priorisierte Themen statt einer breiten PMO-Aktivitätspalette als zielführender angesehen wird. Wichtig sind hier Initiativen, die nachvollziehbar in der GuV zu EBITDA-Effekten führen und die Kosten – welche zumeist als Einmalaufwände oder Restrukturierungskosten verbucht werden (und damit das nachhaltige EBITDA nicht direkt tangieren) – somit rechtfertigen können. Die richtige Incentivierung des Managements leistet hier einen wesentlichen Beitrag.

Schlussendlich wünschen die meisten Small- und MidCap-PE-Häuser auch eine Rückbeteiligung der bisherigen Eigentümer beziehungsweise des jeweiligen Managements. Dies sendet ein starkes Signal im Verhandlungsprozess vor dem „Signing“, dass alle Stakeholder am weiteren Erfolgspotenzial des akquirierten Portfolio-Unternehmens interessiert und auch davon überzeugt sind.

Insgesamt beobachten wir also eine zunehmende Professionalisierung der erfolgreichen Small- und MidCap-Private-Equity-Häuser. Sie beobachten Marktentwicklungen genau, ziehen Rückschlüsse aus beobachtbaren Erfolgen der Large-Cap-Fonds und wenden spezifische und für ihre jeweiligen Fokusbereiche relevante Best-Practice-Beispiele an. Wir erwarten, dass sich die hier beobachteten Trends in den nächsten Jahren fortschreiben und verstärken werden. Entsprechend werden sektorale Fokussierung, Abwägung von Chancen und Risiken im Due-Diligence-Prozess und die aktive Wertsteigerung im Portfolio als entscheidende Handlungsfelder für Small- und MidCap-Fonds weiter an Bedeutung gewinnen.