16.04.2020 | Ingo Schleis, Christoph Kaiser, Dr. Peter Müller

Die Corona-Krise als Treiber von M&A-Konflikten (Online-Version)

Einleitung

Die Corona-Pandemie hat zahlreiche Branchen hart getroffen. Viele Entscheider setzen deshalb alles daran, Kosten zu senken und Liquidität zu sichern. Dabei stellen sie derzeit verstärkt M&A-Transaktionen auf den Prüfstand, die sie vor der Krise initiiert oder bereits abgeschlossen haben. Wegen des Konjunktureinbruchs sind die Zukäufe häufig keine Bereicherung, sondern eine zusätzliche Belastung – vorerst zumindest.

Der Mix aus enttäuschten Erwartungen und Druck zur Liquiditätssicherung wird unweigerlich dazu führen, dass die Zahl der M&A-Konflikte in den nächsten Wochen und Monaten deutlich steigt. Schon jetzt beobachten wir am Markt klare Tendenzen zu intensiven Analysen, mit denen Käufer ein klares Ziel verfolgen: den Kaufpreis nachträglich zu senken. Dadurch gewinnen die folgenden Fragen an Aktualität:

Welche Ansprüche können Unternehmenskäufer geltend machen?

Bestehen realistische Chancen auf substanzielle Kaufpreisreduktionen?

Worauf müssen Vertragsparteien achten, wenn sie Ansprüche durchsetzen bzw. abwehren wollen?

Hohe Preise, enttäuschte Erwartungen

Marktstudien zufolge kam es in der Vergangenheit bei fünf bis 15 Prozent aller Transaktionen zu Auseinandersetzungen. Schon vor der Corona-Krise hatten wir jedoch den Eindruck, dass die Zahl der M&A-Disputes tendenziell steigt – vor allem wegen der hohen Kaufpreise.

Erinnern wir uns: Bis Ende Februar galt das Corona-Virus hauptsächlich als chinesisches Problem. Die Finanzmärkte zeigten sich weitgehend unbeeindruckt, und auch die meisten konjunkturellen Prognosen fielen positiv aus. Kein Wunder also, dass viele Unternehmenskäufer zuversichtlich blieben.

Infolge der Pandemie ist das Enttäuschungs- und Konfliktpotenzial nun schlagartig weiter gestiegen. Noch vor wenigen Wochen haben viele Käufer tief in die Tasche gegriffen, um Unternehmen zu kaufen – und sind nun umso unsanfter auf dem Boden fundamental veränderter Tatsachen gelandet.

Doch wie stehen die Chancen auf eine nachträgliche Kaufpreisreduktion – und welche Ansprüche kommen in Frage?

Anspruchsgrundlagen identifizieren

Eine willkommene Anspruchsgrundlage bieten Kaufpreisanpassungs-, Garantie und Gewährleistungsklauseln sowie Freistellungen, die zum Standardrepertoire in M&A-Verträgen gehören. Darüber hinaus kommen außervertragliche Ansprüche wegen arglistiger Täuschung bzw. bedingten Vorsatz in Betracht – allerdings in geringerem Umfang.

3.1. Vertragliche Ansprüche

Kaufpreisanpassungen. Marktanalysen zeigen, dass etwa die Hälfte der Unternehmenskaufverträge Preisanpassungsklauseln enthalten.[1 CMS European M&A Study 2019, S. 17ff.] Diese knüpfen in aller Regel an Finanzkennzahlen des Zielunternehmens an, die nach nationalen oder internationalen Rechnungslegungsnormen zu ermitteln sind. Solche Normen sind komplex und enthalten stark auslegungsbedürftige sowie zukunftsgerichtete Elemente, wodurch Interpretationsmöglichkeiten und Ermessensspielräume entstehen.Eine beliebte Variante für Kaufpreisanpassungen sieht vor, dass die Parteien einen vorläufigen Preis auf Basis von Schätzwerten des Nettoumlaufvermögens und der Nettoverschuldung vereinbaren, wenn sie den Kaufvertrag unterschreiben (Signing). Dieser wird dann später auf Basis der tatsächlichen, aktuellen Werte zum Vollzugszeitpunkt (Closing) angepasst („True-up- Mechanismus“).Je nach Größe, Struktur und Ausgestaltung der Transaktion können zwischen „Signing“ und „Closing“ mehrere Wochen oder Monate vergehen. Bei vielen Kaufverträgen, die vor der Corona-Krise unterschrieben wurden, dürfte es deshalb noch nicht zum Closing oder der Finalisierung der sogenannten Closing-Accounts gekommen sein. Aber auch in anderen Fällen können Kaufpreisanpassungen greifen – etwa, wenn der Vertrag eine Earnout-Regelung mit Bezug zu künftigen Perioden enthält.

Garantien und Gewährleistungen. Die Bewertung des Zielunternehmens beruht regelmäßig auf Finanzkennzahlen, die aus historischen Abschlüssen abgeleitet wurden. Mit einer Bilanzgarantie soll daher sichergestellt werden, dass die Zahlen richtig, konsistent und verlässlich sind. Weitere Garantien und Gewährleistungen können sich zum Beispiel auf über die Abschlüsse hinausgehende Finanzinformationen, Vermögenswerte oder Arbeitsverhältnisse beziehen.[2 Beisel/Klumpp: Der Unternehmenskauf. 7. Aufl., C.H. Beck, München, 2016, § 16 Rn. 87]

Freistellungen. Ein weiteres wichtiges Instrument in M&A-Verträgen sind Freistellungsklauseln, die bestimmte Risiken einer Vertragspartei zuordnen. In der Praxis schützen sich Käufer so zum Beispiel vor Umweltrisiken oder potenziellen Straf- und Steuernachzahlungen.[3 Hilgard: Der Freistellungsanspruch beim Unternehmenskauf. In: BB, Heft 21, 2016, S. 1218-1219]

3.2 Außervertragliche Ansprüche

Haftung für Vorsatz kann vertraglich nach deutschen, aber oftmals auch nach internationalen Rechtsnormen nicht ausgeschlossen werden. Deshalb können Käufer im Fall einer vorsätzlichen Täuschung vertragliche Haftungsbeschränkungen „aushebeln“und sich auf zusätzliche gesetzliche Anspruchsgrundlagen stützen.[4 Louven, C. und Mehrbrey, K. L.: Bedeutung aktueller M&A-Streitigkeiten für die Gestaltungspraxis, in NZG 2014, S. 1323]

In der Praxis ist es oft herausfordernd, außervertragliche Ansprüche zu untermauern: Neben der regulären Datenaufbereitung bedarf es zumeist investigativer Untersuchungen. Das kann sich allerdings lohnen. Schon manche unbedachte E-Mail eines Buchhalters oder Aussage eines Abteilungsleiters hat den Nachweis für (bedingten) Vorsatz geliefert – und einen Anspruch in Millionenhöhe ausgelöst.

3.3. Quantifizierung der Ansprüche: Es geht oft um Millionen

Bei der Schadensermittlung kommt es entscheidend auf die Jurisdiktion, den Kaufvertrag und die Art des Schadens an. In der Praxis erweist sich die Quantifizierung deshalb immer wieder als komplex und ermessensbehaftet.

Beispiel Bilanzgarantien: Gemäß der Bilanzauffüllungstheorie müsste der Verkäufer Unterschiede zwischen der garantierten (richtigen) und der tatsächlichen (fehlerhaften) Bilanz durch einen entsprechenden Geldbetrag ausgleichen. Diese Herangehensweise wird jedoch in der Literatur und der Rechtsprechung kritisch betrachtet, weil die Auffüllung nicht immer den ökonomischen Schaden abbildet.[5 Wächter: Schadensrechtliche Probleme beim Unternehmenskauf: Naturalherstellung und Bilanzgarantien. In NJW 2013, S. 1274-1276] [6 Kleissler: Die Bilanzgarantie: Eine Betrachtung von Tatbestand und Rechtsfolgen nach einem Urteil des OLG Frankfurt a. M., in NZG 2017, S. 536ff.]

Oftmals präferiert wird die Differenzenhypothese, bei der die Ist-Situation des Käufers (mit Schaden) mit der Soll-Situation (ohne Schaden) verglichen wird. Hierbei können Cash-Flow-, Zins- und Steuereffekte über mehrere Jahre hinweg berücksichtigt werden.

3.4 Typische Streitthemen

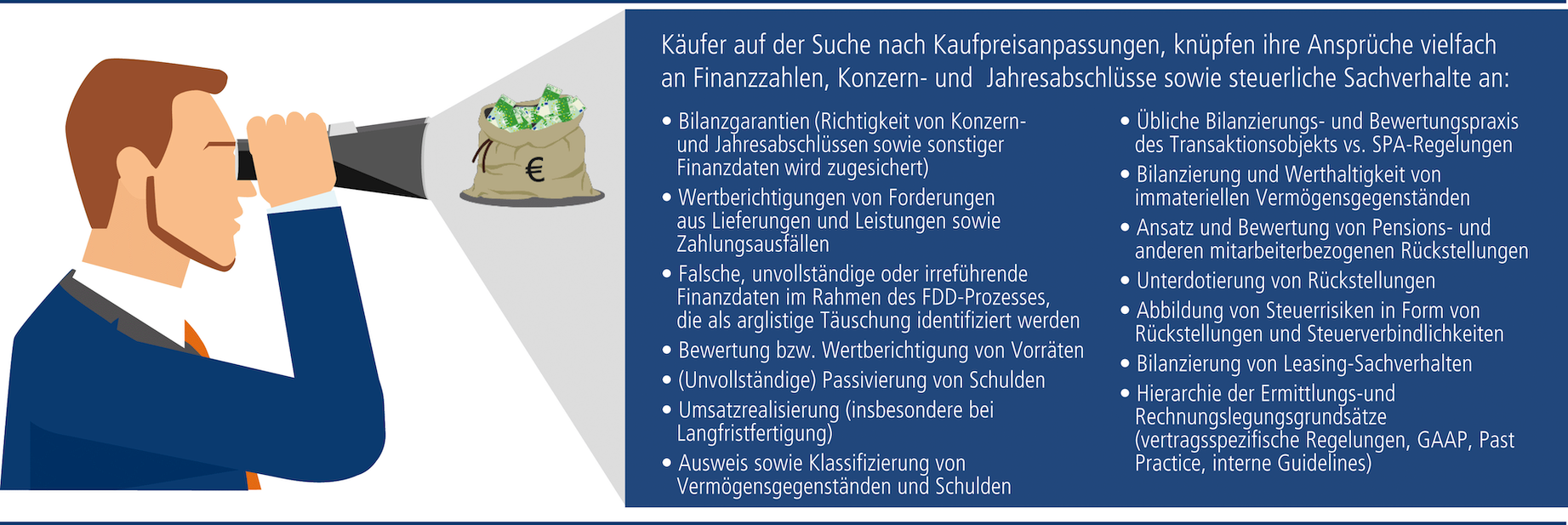

Typische Grundlagen für Ansprüche aus Kaufpreisanpassungsklauseln, Garantien und Gewährleistungen (siehe Abbildung) mögen im ersten Moment trivial klingen. Sie sind aber meist weder eindeutig noch unstrittig.

Schließlich knüpfen sie oft an Finanzkennzahlen an, die nach komplexen, auslegungsbehafteten Rechnungslegungsnormen oder vertragsspezifischen Vorgaben zu ermitteln sind. Ermessensspielräume und damit eine unvermeidliche Subjektivität führen häufig zu abweichenden Einschätzungen.

Strategie: Fehler vermeiden, Chancen nutzen

Die Identifikation materieller Ansprüche wird oft vernachlässigt; Unternehmen beschäftigen sich nur selten systematisch mit der Frage, ob ihre akribisch ausgehandelten Ansprüche erfüllt wurden.

Viele Entscheider, die infolge der Corona-Krise nun Ansprüche identifizieren und durchsetzen wollen, betreten angesichts des fehlenden organisatorischen Rahmens und mangelnder Erfahrungen Neuland. Damit wächst die Gefahr schwerer Fehler. Ein professioneller Prozess besteht aus drei Kernphasen:

Phase 1 – Identifikation, systematische Analyse und Aufarbeitung von potenziellen Ansprüchen

Ausgangspunkt eines jeden möglichen Anspruchs ist eine detaillierte Untersuchung und Aufarbeitung der Finanzdaten, Informationen und Sachzusammenhänge vor dem Hintergrund der maßgebenden Rechnungslegungsnormen und der vertraglichen Regelungen.

Phase 2 – Einschätzung der Erfolgsaussichten und Durchsetzbarkeit

In dieser Phase gilt es zu evaluieren, welche nachträgliche Kaufpreisreduktion durchsetzbar ist (unter Berücksichtigung von Wahrscheinlichkeitsszenarien und Kosten-Nutzen-Erwägungen). Gerade die Einschätzung von Erfolgswahrscheinlichkeiten ist sehr komplex, auch weil M&A-Disputes selten öffentlich ausgetragen werden. Experten können jedoch fundierte Einschätzungen und Analysen liefern.

Phase 3 – Geltendmachung von Ansprüchen und rechtliche Durchsetzung

Fällt die Entscheidung, Ansprüche geltend zu machen, sollte umgehend eine Strategie festgelegt werden. Das Handeln der Beteiligten ist aufeinander abzustimmen und eine stringente Argumentationslinie zu entwickeln. Sämtliche Stellungnahmen haben die eigene Position vollumfänglich darzustellen und sind mit Nachweisen zu unterlegen, um Schiedsgutachter, Schiedsrichter oder staatliche Richter zu überzeugen.

Erfahrung zählt

Der komplexe Prozess und die zahlreichen Detailfragen zeigen: Es ist eine große Herausforderung, Ansprüche zu identifizieren und durchzusetzen. Wer Kaufpreisanpassungen erfolgreich durchführen will, muss:

Erfahrung mit M&A-Transaktionen und Fachexpertise im Umgang mit M&A-Streitfällen haben,

ein rechtliches Verständnis von Unternehmenskaufverträgen mitbringen,

Kaufpreismechanismen sowie Anpassungsklauseln im Kontext von Unternehmensbewertungen verstehen und

exzellente AccountingKenntnisse vorweisen, da Kaufpreismechanismen und Garantien an rechnungslegungsbasierte Finanzkennzahlen anknüpfen (also etwa nach IFRS, HGB oder USGAAP).

Unternehmensinterne Ressourcen sind darauf häufig nicht ausgerichtet. Entscheider ziehen deshalb in aller Regel externe M&A-Dispute-Experten hinzu, die bei der Identifizierung und Durchsetzung von Ansprüchen helfen. Das erhöht die Erfolgschancen deutlich – und kann sich gerade in der aktuellen Corona-Krise auszahlen. Wer halbherzig an die Sache herangeht, verschenkt womöglich ein Kaufpreisanpassungspotenzial in Millionenhöhe.