03.05.2022 | Dr. Milena Charnitzky

FDI Screening-Verordnung und die Regelungen in Deutschland

In der Beitragsreihe zur FDI-Screening-Verordnung unter dem Titel „One screening fits all?“ wird die Umsetzung der Verordnung in verschiedenen europäischen Ländern näher betrachtet. Die Unterschiede und Anpassungsbedarfe des bisherigen Vorgehens werden je nach Land von versierten Rechtsanwälten aus den betroffenen Staaten dargestellt. Fokus: Deutschland!

Beitragsreihe FDI Screening-VO: One screening fits all?

Teil 1: Deutschland

1. Einführung

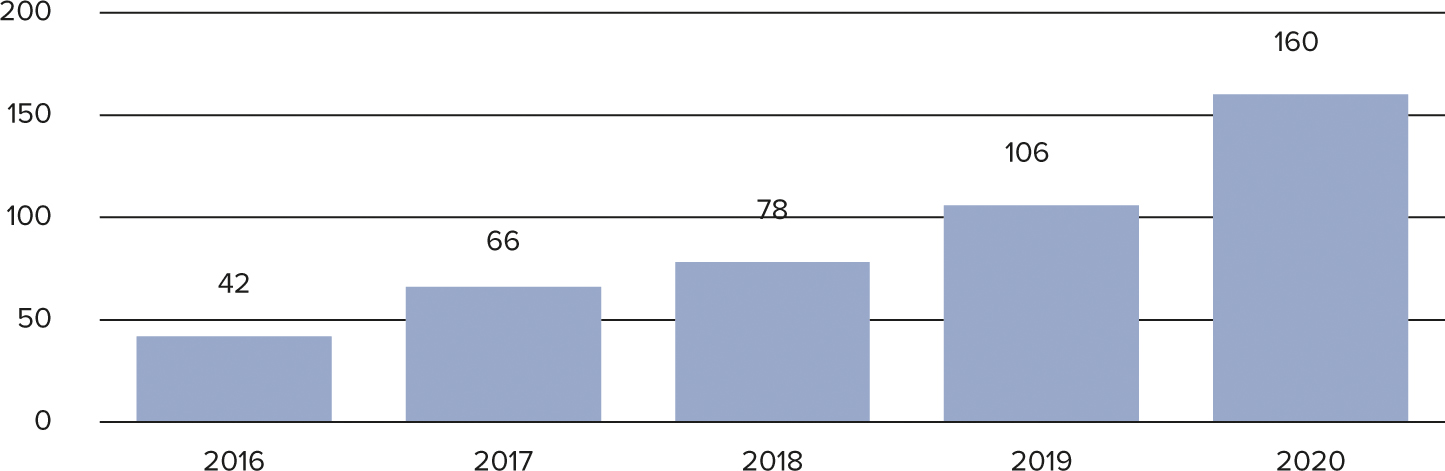

Der Güter-, Dienstleistungs-, Kapital-, Zahlungs- und sonstige Wirtschaftsverkehr mit dem Ausland ist grundsätzlich frei. So heißt es in § 1 Außenwirtschaftsgesetz (AWG). Dennoch hat das deutsche Außenwirtschaftsrecht in den vergangenen fünf Jahren zahlreiche Verschärfungen erfahren – allen voran im Bereich der Investitionskontrolle. Schon vor den Gesetzesänderungen war allerdings ein deutlicher Anstieg der Prüfzahlen in Deutschland zu verzeichnen (siehe Abb. 1)1

Die letzten Änderungen durch die 1. AWG-Novelle und die Novellen der Außenwirtschaftsverordnung (AWV) in den Jahren 2020 und 2021 waren sowohl Reaktionen auf die Lehren aus der Covid-Pandemie als auch

auf die Verordnung (EU) 2019/452 des Europäischen Parlaments und des Rates vom 19. März 2019 zur Schaffung eines Rahmens für die Überprüfung ausländischer Direktinvestitionen in der Union („FDI Screening-VO“). Anders als etwa Polen und Frankreich hat sich Deutschland insbesondere mit Blick auf die Covid-Pandemie für auf unbestimmte Zeit geltende (und nicht nur temporäre) Verschärfungen des Investitionsprüfungsregimes entschieden.

Aufgrund der Verschärfungen in Deutschland und auf EU-Ebene durch die FDI Screening-VO rechnet das Bundesministerium für Wirtschaft und Klimaschutz (vormals: Bundesministerium für Wirtschaft und Energie) angeblich mit einem erhöhten Fallaufkommen von mindestens 500 neuen meldepflichtigen Erwerben pro Jahr. Davon würden die Fälle, die durch den neuen EU-Kooperationsmechanismus geprüft werden müssen, konservativ geschätzt mehr als ein Drittel ausmachen.

2. Änderungen infolge der FDI Screening-VO

Rechtsgrundlage für die Überprüfung ausländischer Beteiligungserwerbe bilden in Deutschland das AWG2, die AWV und die vom Bundesministerium für Wirtschaft und Klimaschutz (BMWK) erlassene Allgemeinver-fügung.3 Das BMWK fungiert auch als Kontaktstelle, die für den mitgliedstaatsübergreifenden Kooperations-mechanismus nach der FDI Screening-VO einzuführen ist.

Das deutsche Investitionsprüfungsregime unterscheidet inhaltlich zwischen solchen Erwerben, die (i) geprüft werden können und solchen die (ii) geprüft (und damit auch angemeldet) werden müssen. Bei den prüf- und anmeldepflichtigen Erwerbsvorgängen wird zwischen der sektorübergreifenden Prüfung und der verschärften sektorspezifischen Prüfung unterschieden. Zeitlich gliedert sich die Investitionsprüfung in zwei Phasen, die Fristen in Gang setzen: (i) In der ersten Phase entscheidet das BMWK, ob es das Prüfverfahren überhaupt eröffnet; (ii) in einer zweiten Phase (so das BMWK sich für die Eröffnung des Prüfverfahrens entscheidet) teilt das BMWK den Parteien mit, dass die Transaktion geprüft wird, und fordert Unterlagen an. Die erste Phase kann durch die Meldung der Transaktion, proaktiv durch die Behörde oder – in bestimmten Fällen – proaktiv durch Erwerberseite mittels Beantragung einer Unbedenklichkeitsbescheinigung initiiert werden.

2.1 Sektorübergreifende Prüfung, §§ 55 ff. AWV

Welche Konstellationen sind erfasst?

Der Prüfung (und damit der Meldepflicht) unterliegen der Erwerb4 von inländischen Unternehmen oder Be-teiligungen hieran (§ 56 Abs. 1 AWV) durch unionsfremde Erwerber. Erfasst sind grundsätzlich alle Branchen. Unionsfremd meint alle Länder, die nicht unionsansässig sind. Dazu zählt infolge des Brexits nun auch Großbritannien.5 Als unionsansässig gelten auch die Staaten der europäischen Freihandelsassoziation (EFTA), d.h. Island, Norwegen, Liechtenstein und Schweiz (§ 5 Abs. 2 AWG).6 Auch wenn die Schweiz einen Sonderstatus hat, weil sie dem EWR-Abkommen zwar beigetreten ist, dieses aber nicht ratifiziert hat, wird sie wegen diverser bilateraler Abkommen als Staat mit vergleichbarem Schutzstatus angesehen.7 Ob ein Unternehmen inländisch ist, beurteilt sich bei juristischen Personen nach dem Ort der Leitung (Verwaltungssitz). Ein Unternehmen mit satzungsmäßigem Sitz im EU-Ausland, aber Verwaltungssitz in Deutschland ist daher inländisch.

Anknüpfungspunkt für die Prüfung und Fristbeginn für die Erfüllung einer etwaigen Meldepflicht ist der Abschluss des schuldrechtlichen Vertrags über den Erwerb. Erwerb meint nach der AWV den Erwerb von „Stimmrechtsanteilen“ (§ 56 AWV, § 60a AWV), d.h. von entsprechende Stimmrechte verleihenden Kapitalanteilen. Seit den Änderungen durch die 16. und 17. AWV Novelle kann nunmehr ein meldepflichtiger Erwerb auch auf „andere Weise“ erfolgen, etwa wegen Kontrolle infolge von Zuweisung zusätzlicher Sitze oder Mehrheiten in Aufsichtsgremien oder in der Geschäftsführung, durch Einräumung von Vetorechten bei strategischen Geschäfts- oder Personalentscheidungen oder von Rechten auf Zugriff auf unternehmensbezogene Informationen (sog. „atypischer Kontrollerwerb“). Hintergrund dieser Regelung waren Beobachtungen von Kontrollerwerben, durch die die Prüfschwellen-werte gezielt unterlaufen werden sollten;8 einer solchen Umgehung soll die neue Regelung entgegenwirken.9

Klargestellt ist nunmehr, dass (wie bisher auch praktiziert) auch Asset Deals erfasst sind.10 Ausgenommen von der Meldepflicht sind wie in Frankreich dagegen bestimmte konzerninterne Umstrukturierungen, wenn alle Beteiligten (Tochtergesellschaft A als Erwerber, Tochtergesellschaft B als Veräußerer und Mutterge-sellschaft C als beherrschendes Unternehmen) ihren Sitz im gleichen Drittland haben und eine der Töchter an die andere Tochter eine inländische Gesellschaft veräußert.

Prüfschwellenwerte

Beteiligungen unterliegen der Prüfung nur ab einer bestimmten Prozentschwelle – wie hoch diese ist, hängt von der betroffenen Branche ab. Der Gesetzgeber unterscheidet hier zwischen einem Katalog besonders kritischer Technologien und den übrigen Erwerben. Für alle kritischen Sektoren galt bisher eine Prüfschwelle von 10%, für die übrigen von 25%.11 Der Katalog umfasst in § 55a AWV inzwischen 27 Fallgruppen.

Nach Umsetzung der FDI Screening-VO gelten in der AWV nun drei Prüfschwellenwerte:

• eine Beteiligung ab 10% (für die Fallgruppen in § 55a Nrn. 1 bis 7)

• eine Beteiligung ab 20% (für die Fallgruppen in § 55a Nrn. 8 bis 27);

• eine Beteiligung ab 25% (für alle übrigen Erwerbe mit Ausnahme der sektorspezifischen Prüfung).

Bei der Berechnung der obigen Prozentschwellen dürfen diejenigen Stimmrechtsanteile nicht vergessen werden, die dem Erwerber nach dem Erwerb gegebenenfalls über Dritte, die eine prüfrelevante Beteiligung am Zielunternehmen halten oder mit denen Stimmrechtsvereinbarungen bestehen, zuzurechnen sind.

Auch „Hinzuerwerbe“ von Beteiligungen ab Erreichen bestimmter Schwellenwerte können eine (erneute) Prüfung triggern.12 Diese Schwellenwerte berücksichtigen insbesondere faktische Mehrheiten unter Zugrundelegung der üblichen Beteiligungsquote bei Gesellschafter- oder Hauptversammlungen.13

Meldepflicht, Verpflichteter, Meldezeitpunkt

Werden die oben genannten Prüfschwellen bei einem geplanten Beteiligungserwerb überschritten, ist die Transaktion meldepflichtig, und zwar unverzüglich nach Abschluss des schuldrechtlichen Vertrags. Zur Meldung verpflichtet ist grundsätzlich der unmittelbare Erwerber, auch wenn dieser unionsansässig ist. Häufig wird die Meldung aber in Abstimmung mit dem Ver-äußerer vorgenommen. Ist kein Katalogbereich des § 55a AWV betroffen, kann eine Meldung erfolgen, sie ist aber kein Muss. Prüfen kann die Behörde den Erwerb ungeachtet der Meldung (§ 55 Abs. 1 AWV).

Die Transaktion kann grundsätzlich auch vor Abschluss des Vertrags gemeldet werden, wenn die Erwerbsabsicht hinreichend gefestigt ist. Früher wurde in der Regel eine Unbedenklichkeitsbescheinigung nach § 58 AWV beantragt, um die Vorprüfungsfrist in Gang zu setzen, nach deren fruchtlosem Ablauf der Erwerb als unbedenklich galt.

Unbedenklichkeitsbescheinigung versus Freigabeverfahren

Nach den neuen Regelungen ist die vorsorgliche Beantra-gung einer Unbedenklichkeitsbescheinigung bei bestimm-ten Erwerben nicht mehr möglich ( § 55a Abs. 4 AWV).14 Hier gilt stattdessen das Freigabeverfahren nach § 58a AWV, dessen Frist für die Freigabefiktion erst durch die Meldung der Transaktion in Gang gesetzt wird. Das Freigabeverfahren knüpft an die Meldepflicht und damit grundsätzlich an einen späteren Zeitpunkt an, was sich auf die Zeitschiene und Planung einer Transaktion nicht unwesentlich auswirkt. Unbedenklichkeitsbescheinigung und Freigabeverfahren schließen sich nach der Gesetzes-begründung in Zukunft aus15, es verbleibt nach der Geset-zesbegründung aber die Möglichkeit, beides vorsorglich miteinander zu kombinieren.

Prüfmaßstäbe „öffentliche Ordnung“ und „Sicherheit“

Anknüpfungspunkt der Prüfung von FDI war bis zu den Änderungen durch die 1. AWG Novelle die Gefährdung der öffentlichen Ordnung oder Sicherheit der Bundes-republik Deutschland. Nunmehr reicht es aus, wenn ein Beteiligungserwerb die öffentliche Ordnung oder Sicherheit voraussichtlich beeinträchtigen wird. Damit wurde die relevante Auswirkung auf die Sicherheitsinteressen nicht nur inhaltlich abgesenkt, sondern durch die zukunftsgerichtete Komponente auch in zeitlicher Hinsicht aufgeweicht. Auch der territoriale Bezugspunkt wurde ausgeweitet: Entscheidend ist nicht mehr allein die Sicherheit oder öffentliche Ordnung der Bundesrepublik Deutschland, zu berücksichtigen ist auch die Sicherheit oder öffentliche Ordnung eines anderen EU-Mitgliedstaates oder eine voraussichtliche Beeinträchtigung von Projekten oder Programmen von Unionsinteresse.16 Durch diese Erweiterung wird die Brücke zu der zweiten wesentlichen Änderung durch die FDI Screening-VO geschlagen, den EU-weiten Kooperationsmechanismus.

Bei der Prüfung sollen auch investorbezogene Faktoren eine Rolle spielen, insbesondere ob der Erwerber unmittelbar oder mittelbar durch eine ausländische Regierung kontrolliert wird17 oder in der Vergangenheit an sicherheitsgefährdenden Aktivitäten beteiligt war. Kontrolle meint mit Blick auf die FDI Screening-VO neuerdings auch eine finanzielle Ausstattung durch den Staat des Investors.18

2.2 Sektorspezifische Prüfung, §§ 60 ff. AWV

Der sektorspezifischen Prüfung unterfallen grundsätzlich alle Erwerbe und Beteiligungen von Ausländern an Zielunternehmen im Bereich der Rüstungsindustrie und Kryptotechnologie, d.h. erfasst sind auch Erwerbe durch EU- und EFTA-Angehörige. Der Prüfschwellenwert von 10% Beteiligung ist gleichgeblieben, jedoch wurde der Anwendungsbereich erweitert. Waren bisher nur Zielunternehmen einbezogen, die bestimmte Güter aus der Ausfuhrliste entwickeln und herstellen, sind nunmehr alle Rüstungsgüter aus Teil I Abschnitt A (Waffen, Munition und Rüstungsmaterial) der Ausfuhrliste19 erfasst. Ferner schadet – sowohl gegenwarts- als auch vergangenheitsbezogen – auch die Modifizierung und tatsächliche Gewalt, sodass auch Unternehmen betroffen sind, die die gelisteten Güter20 zwar nicht herstellen, aber lagern oder transportieren.21

2.3 Prüffristen und Vollzugsverbot

Zu begrüßen ist, dass die Prüffristen für beide Prüf-verfahren vereinheitlicht und klarer gefasst wurden. Die Vorprüfung in Phase 1, innerhalb deren das BMWK entscheiden muss, ob es das Prüfverfahren eröffnet, wurde auf zwei Monate verkürzt; die Entscheidungsfrist für die Phase 2 auf vier Monate ab Erhalt der erforderlichen Unterlagen (§ 57 AWV). Das Anfordern weiterer Unterlagen führt nach der neuen Regelung nicht mehr zu einem Neubeginn der Frist, sondern hemmt diese nur. Ein erneutes Anlaufen der Frist ist nur in Sonderfällen vorgesehen, etwa wenn die Freigabe oder die Unbedenklichkeitsbescheinigung zurückgenommen, widerrufen oder geändert wird.22 Bei komplexen Prüfvorgängen kann die Prüffrist zweimal verlängert werden, einmal um bis zu drei Monate, einmal um bis zu

1 Monat. Ausgeschlossen ist die Eröffnung des Prüfverfahrens, wenn ab Kenntnis vom Abschluss des schuldrechtlichen Vertrags mehr als fünf Jahre vergangen sind.

Neu ist auch ein Vollzugsverbot für alle Beteiligungserwerbe. Jeder meldepflichtige Erwerb, mit Ausnahme von Rechtsgeschäften mit Wertpapieren (§ 59a AWV), ist für die Dauer der Investitionsprüfung schwebend unwirksam und darf nicht vollzogen werden. Um Fällen des „faktischen Vollzugs“ vorzubeugen, ist es dem Veräußerer neben einem tatsächlichen Closing unter anderem verboten,

• dem Erwerber die Ausübung von Stimmrechten zu ermöglichen,

• dem Erwerber die Inanspruchnahme von Gewinnbezugsrechten zu gewähren

• dem Erwerber unternehmensbezogene, prüfungsauslösende oder bei der Prüfung zu berücksichtigende, sicherheitsrelevante Informationen offenzulegen.

Die obigen Handlungsverbote legen nahe, dass es auch in einem – dem jeweiligen Kaufvertrag in einer umfangreicheren Transaktion in der Regel vorgeschalteten – Investment Agreement ratsam sein kann, vorsorglich nicht nur Vollzugsmaßnahmen (Übernahme/ Zeichnung der Anteile/Anmeldung der Kapitalerhöhung zum Handelsregister), sondern auch die jeweiligen vorgeschalteten Pflichten – etwa hinsichtlich des Beschlusses über die Kapitalerhöhung zur Ausgabe neuer Anteile – unter entsprechende aufschiebende Bedingungen zu stellen. Hier wird man inzwischen ähnlich ausziselierte Formulierungen wie für die Closing-Bedingungen für die Fusionskontrolle wählen müssen, um alle Eventualitäten abzudecken.

Ferner kann nach dem Wortlaut nicht ausgeschlossen werden, dass unter die „unternehmensbezogenen Informationen“ auch solche fallen, die schon im Rahmen der Due Diligence offengelegt wurden.23 Das Verbot wird man letzten Endes nur so verstehen können, dass eine Offenlegung von Informationen, die bei der Due Diligence regelmäßig abgefragt werden, nicht als schädlich angesehen werden kann. Andernfalls wäre die Regelung mit dem praktischen Ablauf einer Transaktion kaum in Einklang zu bringen. Auch die Gesetzesbegründung stellt klar, dass mit den unternehmensbezogenen Informationen solche gemeint sind, in die ein Investor erst „nach rechtlich wirksamem Vertragsvollzug“ Einblick erhalte. „Rein kaufmännische oder sonstige unternehmensbezogene Informationen“, die in der Regel vor Vertragsschluss ausgetauscht würden, um dem Investor die Beurteilung der mit dem Investment verbundenen ökonomischen Chancen und Risiken zu ermöglichen, seien daher nicht erfasst.24 Die Abgrenzung ist jedoch wenig trennscharf, Beispiele werden nicht genannt. Mehr Rechtssicherheit wäre für den Rechtsanwender wünschenswert.25

2.4 Ausnahmen vom Vollzugsverbot

Ausnahmen vom Vollzugsverbot gelten nach § 59a AWV für den Vollzug von Beteiligungen, die mittels Rechtsgeschäfte mit Wertpapieren über eine Börse erworben werden.26 Die Regelung ist der kartellrechtlichen Vorschrift der § 41 Abs. 1a GWB nachgebildet, welche die Rechtsunsicherheit durch die schwebende Unwirksamkeit der Rechtsgeschäfte beseitigen will und den Gleichlauf zur Ausnahmevorschrift in Art. 7 FKVO27 herstellt. Anders als § 41 Abs. 1a GWB erfasst der Wortlaut des § 59a AWV keine öffentlichen Übernahmeangebote nach dem WpüG, sodass eine Privilegierung für diese wohl ausscheidet, auch wenn sie aus Praxissicht wünschenswert gewesen wäre.

2.5 Ordnungswidrigkeiten und Straftaten

Wer künftig gegen ein Vollzugsverbot oder eine vollziehbare Anordnung des BMWK verstößt, macht sich strafbar28. Die fahrlässige Begehung dieser Taten stellt eine Ordnungswidrigkeit dar, die mit einem Bußgeld von bis zu 500.000,00 EUR geahndet werden kann.29

3. Auswirkungen auf die M&A-Praxis in Deutschland

Eines der ersten Themen in Gesprächen rund um Transaktionen sind inzwischen die erwarteten Risiken und zeitlichen Verzögerungen durch Investitions-kontrollen. Unternehmen müssen sich viel öfter und viel intensiver als zuvor mit den Bestimmungen des AWG und der AWV auseinandersetzen, um den Trans-aktionsprozess frühzeitig richtig „aufzusetzen“. Die Praxis des BMWK, auch im Umgang mit den jüngsten Fällen chinesischer Beteiligungen, zeigt, dass die Antennen der Behörde sehr viel sensibler geworden sind und viele Begriffe in den Katalogen der AWV vom BMWK viel weiter verstanden werden als der Wortlaut der Regelungen den Anschein hat. Die Strafbewehrtheit von Verstößen gegen das Vollzugsverbot hat diese Thematik noch verschärft. Durch die ausdrückliche Aufnahme investorbezogener Faktoren müssen sich die Beteiligten ferner gewahr sein, dass künftig mehr Dokumente als zuvor für die Prüfung durch die Behörden relevant sein werden (etwa auch Beteiligungs-verträge und Gesellschaftervereinbarungen), um Verflechtungen und Kontrollmöglichkeiten abklären zu können. Insbesondere bei der sektorspezifischen Prüfung müssen sich Beteiligte darauf einstellen, dass nach der Allgemeinverfügung des BMWK von allen (auch mittelbaren) Erwerbern die Details zu Geburtsort, Wohnort, Reisepassnummern etc. der Leitungsorgane abgefragt werden.

Der Wegfall der Unbedenklichkeitsbescheinigung bei allen 27 Fallgruppen des § 55a AWV nimmt den Beteiligten ebenfalls eine bisher wichtige Möglichkeit, auf die Zeitschiene der Prüfung proaktiv Einfluss zu nehmen. Rechnen müssen die Beteiligten insgesamt mit längeren Transaktionslaufzeiten und einem frühen Präzisie-rungsgrad in Verträgen, um alle Eventualitäten abzudecken und „einzupreisen“. Es wird außerdem wichtiger als zuvor sein, frühzeitig mit dem BMWK in Kontakt zu treten, um eine etwaige Meldepflichtigkeit und die notwendigen Unterlagen im Rahmen einer Meldung abzuklären.

Am Ende des unmittelbar an diesen Beitrag anschließen-den Artikel zu den Niederlanden von Friederike Henke erfolgt ein kurzer Rechtsvergleich mit den niederländischen Regelungen sowie zusätzliche Hinweise für die (internationale) M&A Praxis, die für beide Rechtsordnungen gelten.

1 Grafik erstellt in Anlehnung an: BMWi, Im Fokus: Eine Frage der nationalen Sicherheit, 01.07.2021, online-Version abrufbar unter: www.bmwi.de/Redaktion/DE/Schlaglichter-der-Wirtschaftspolitik/2021/07/04-im-fokus.html, abgerufen am 18.01.2022. 2 Die übrigen Regelungen in AWG und AWV – die Exportkontrolle von Gütern und Waren (§§ 4, 5 AWG; §§ 8 bis 54 AWV) sowie die Notifizierungs- und Bekanntmachungspflichten im Kapital- und Zahlungsverkehr (§§ 4, 5 AWG; §§ 63 bis 73 AWV) – sind nicht Gegenstand dieser Betrachtung. 3 Allgemeinverfügung des BMWi vom 27. Mai 2021, BAnz AT vom 11.06.2021. Letztere regelt Details zu den Unterlagen, die im Fall einer Meldung nach dem Außenwirtschaftsgesetz und der Außenwirtschaftsverordnung beim BMWi einzureichen sind. 4 Erwerb eines Unternehmens meint Erwerb vom mindestens 100% der Anteile (=Kapitalanteile), es sei denn, es werden weniger Anteile, aber 100% der Stimmrechtsanteile erworben (etwa weil ein Teil der Aktien stimmrechtslose Vorzugsaktien o.ä. sind), vgl. Mausch-Liotta Hocke/Sachs/Pelz, AWR, 2020, § 55 Rn. 78. 5 Auch (inländische) Betriebsstätten und Zweigniederlassungen unionsfremder Erwerber gelten nicht als unionsansässig (§§ 55 Abs. 2, 60 Abs. 2 AWV). 6 Hintergrund der Einbeziehung der EFTA-Staaten ist der im gesamten EWR-Raum wirkende Schutz der Grundfreiheiten, der nur in sehr wenigen Fällen zum Schutz der innerstaatlichen Sicherheit beschränkt werden darf (Art. 346 Abs. 1 lit. b AEUV). 7 Mausch-Liotta/Sattler Hocke/Sachs/Pelz, AWR, 2020, § 55 Rn. 74. 8 Sattler/Engels EuZW 2021, 485, 489; Lippert BB 2021, 1289, 1292. 9 Zu beachten ist, dass auch umwandlungsrechtliche Vorgänge Erwerbe i.S.d. AWV sein können, etwa die Verschmelzung eines inländischen Zielunternehmens auf einen von einem Unionsfremden beherrschten Rechtsträger, vgl. Mausch-Liotta/Sattler Hocke/Sachs/Pelz, AWR, 2020, § 55 Rn. 84. 10 Runderlass Außenwirtschaft Nr. 3/2020 zur 15. AWV Novelle vom 25. Mai 2020, BAnz AT 2. Juni 2020, B. zu Nr. 1 Buchst. b). Der Kauf einzelner Vermögensgegenstände ist hingegen nicht als Erwerb (einer Beteiligung) erfasst, kann aber nach exportkontrollrechtlichen Vorschriften Genehmigungspflichten unterliegen, je nach dem, um welche Güter es sich handelt und wo deren Endbestimmungsort sein soll. 11 Zu den kritischen Sektoren gehörten allen voran Betreiber kritischer Infrastrukturen nach der BSI-Kritis-VO, Telekommunikationsdienste und ähnliche „Grundversorger“. 12 Dem entsprach auch die bisherige Prüfpraxis des BMWi. In den Fällen der Fallgruppen § 55a Nrn. 1-7 AWV gilt dies etwa ab den Prozentschwellenwerten 20, 25, 40, 50 oder 75. 13 Sattler/Engels EuZW 2021, 485, 489. 14 Anwendbar bleibt sie bei den übrigen Erwerben ab einer Beteiligungsschwelle von 25%, die einen kleineren Teil ausmachen dürften. So auch: Lippert, 1292; Annweiler GWR 2021, 241, 243. 15 Gesetzesbegründung, BR-Drs. 343/21, S. 43. 16 Art. 8 Abs. 3 FDI Screening-VO verweist auf deren Anhang, der eine abschließende Liste der Programme enthält. 17 Diese Klarstellung wurde bereits im Eckpunktepapier der Wirtschaftsminister Frankreichs, Italiens und Deutschlands im Jahr 2017 gefordert, vgl. Proposals for ensuring an improved level playing field in trade and investment, Februar 2017, Ziff. (4), abrufbar unter www.bmwk.de/SiteGlobals/BMWI/Forms/Suche/DE/Servicesuche_Formular.html?resourceId=180050&input_=180004&pageLocale=de&selectSort=score+desc&templateQueryStringListen=proposals-for-ensuring-an-improved-level-playing-field-in-trade-and-investment - zuletzt abgerufen am 24.04.2022. 18 Für Details vgl. auch Mausch-Liotta Hocke/Sachs/Pelz, AWR, 2020, Rn. 49, 50; Diese Faktoren sind bereits früher in die Prüfung des BMWi eingeflossen, weswegen hier nur eine Klarstellung und keine Änderung der Prüfpraxis vorgenommen wurde, vgl. auch Sattler/Engels EuZW 2021, 485, 490. 19 Die Ausfuhrliste listet alle Güter auf, die dem Exportkontrollrecht unterliegen und für die nach § 8 AWV eine Ausfuhrgenehmigung erforderlich ist. 20 Barth/Käser NZG 2021, 813, 817; Sattler/ Engels EuZW 2021, 485, 490. 21 Barth/Käser NZG 2021, 813, 817; Sattler/ Engels EuZW 2021, 485, 490. 22 Vgl. hierzu ausführlich Nestedt/Kunigk NJW 2020, 2504, 2506 f.; Sattler/Engels EuZW 2021, 485, 487. 23 In diese Richtung auch Jungkind/ Bormann NZG 2020, 619, 622. 24 Gesetzesentwurf eines Ersten Gesetzes zur Änderung des Außenwirtschaftsgesetzes und anderer Gesetze, BT-Drs. 19/18700, S. 20. 25 In diese Richtung auch Bendlin Spür COVuR 2020, 516, 519. 26 Erfasst werden sowohl Wertpapiere als auch solche Instrumente, die in andere zum Handel an einer Börse oder an einem ähnlichen Markt zugelassene Wertpapiere konvertierbar sind (z.B. Wandel- und Optionsanleihen). 27 (EG) Nr. 139/2004 vom 20. Januar 2004 (EG-Fusionskontrollverordnung). 28 §§ 80 Abs. 2 AWV, 18 Abs. 1b Nr. 3 AWG. 29 § 19 Abs. 1, 3 AWG.