07.06.2023 | Vanessa Wagner, Florian Seizer

Kundenvorauszahlungen oder -finanzierungen bei Net-Debt-/Net-Cash-Transaktionen

Die Zuordnung einzelner Bilanzposten zu den Nettofinanzverbindlichkeiten oder dem Working Capital stellt die Praxis bei M&A-Transaktionen regelmäßig vor Herausforderungen. Dies gilt insbesondere für (saisonale) Geschäftsmodelle, bei denen der Zeitpunkt des Liquiditätszuflusses vor der korrespondierenden Umsatzrealisierung und Leistungserbringung liegt. Die konträren Auffassungen der Käufer und Verkäufer bei der Zuordnung der daraus resultierenden Bilanzposten, den erhaltenen Anzahlungen beziehungsweise Rechnungsabgrenzungsposten (nach IFRS „Vertragsverbindlichkeiten“), sind immanent – eine entsprechende Klassifizierung schlägt schließlich direkt auf den Eigenkapitalwert als fundierte Basis für die Kaufpreisfin

1. Einleitung

Die Zuordnung einzelner Bilanzposten zu den Nettofinanzverbindlichkeiten oder dem Working Capital stellt die Praxis bei M&A-Transaktionen regelmäßig vor Herausforderungen. Dies gilt insbesondere für (saisonale) Geschäftsmodelle, bei denen der Zeitpunkt des Liquiditätszuflusses vor der korrespondierenden Umsatzrealisierung und Leistungserbringung liegt. Die konträren Auffassungen der Käufer und Verkäufer bei der Zuordnung der daraus resultierenden Bilanzposten, den erhaltenen Anzahlungen beziehungsweise Rechnungsabgrenzungsposten (nach IFRS „Vertragsverbindlichkeiten“), sind immanent – eine entsprechende Klassifizierung schlägt schließlich direkt auf den Eigenkapitalwert als fundierte Basis für die Kaufpreisfindung durch. Dieser Beitrag stellt Lösungsansätze vor, um die kontroversen Diskussionen zu bewältigen.

Während eines M&A-Prozesses erfolgt eine Analyse des Erwerbsobjekts, welche tiefgreifende Erkenntnisse über innewohnende Chancen und Risiken ermöglicht. Die Betrachtung bedarf dabei einer zielgerichteten Bilanzanalyse, welche die Besonderheiten des Geschäftsmodells berücksichtigt. Im Rahmen der Bilanzanalyse werden die einzelnen Bilanzposten dabei vollständig oder anteilig entweder der Infrastruktur, dem Working Capital, den Nettofinanzverbindlichkeiten oder dem Eigenkapital zugeordnet.

Die Definition des Working Capitals und der Nettofinanzverbindlichkeiten führt dabei regelmäßig zu kontroversen Diskussionen, da die Klassifizierung einzelner Bilanzposten direkt den Eigenkapitalwert als fundierte Basis für die Kaufpreisfindung beeinflusst. Dies gilt insbesondere für erhaltene Anzahlungen und passive Rechnungsabgrenzungsposten (nach IFRS „Vertragsverbindlichkeiten“), bei denen der Zeitpunkt des Liquiditätszuflusses vor der Verumsatzung liegt. Käufer und Verkäufer vertreten dabei oftmals gegensätzliche Auffassungen.1 Dies ist dem Umstand geschuldet, dass zugeflossene liquide Mittel im „cash and debt free“-Rahmenkonzept grundsätzlich kaufpreiserhöhend berücksichtigt werden – und zwar unabhängig davon, ob die bilanzierte Liquidität von der Zielgesellschaft bereits „erwirtschaftet“ wurde. Zunehmend wird dieses Problem erkannt und eine Detailanalyse durchgeführt.

Für die Zuordnung der Bilanzposten zu den Nettofinanzverbindlichkeiten oder dem Working Capital wird dabei in der Praxis auf die dem Geschäftsmodell des Zielunternehmens inhärenten Eigenschaften abgestellt.2 Damit soll die Frage beantwortet werden, ob es sich um eine nachhaltige Working-Capital-Finanzierungsform mit überwiegend operativem Charakter handelt. Neben diesem Anhaltspunkt werden bei M&A-Transaktionen regelmäßig weitere Praktiker-Ansätze herangezogen, um eine sachgerechte Bewertung des Erwerbobjekts sicherzustellen.

Da die Zuordnung von Kundenvorauszahlungen beziehungsweise -finanzierungen auch künftig im Rahmen von Kaufpreisverhandlungen zu diskutieren ist, soll dieser Beitrag neben der Sensibilisierung für die Problemstellung vor allem Lösungsansätze zur Bewältigung der kontroversen Diskussionen für Praktiker anhand ausgewählter Beispiele aufzeigen.

2. Theoretische Einordnung der Kundenvorauszahlungen bzw. -finanzierungen

Mit der Bilanzierung von erhaltenen Anzahlungen und passiven Rechnungsabgrenzungsposten erfolgt die Trennung von Einnahmen und Erträgen, indem temporär ein Posten in der Bilanz angesetzt wird.3

Leistet ein Kunde eine Zahlung, bevor eine vertraglich zugesicherte Leistung erbracht wurde, muss die Zahlung mit dem Nennwert erfolgsneutral als Verbindlichkeit unter dem Bilanzposten „erhaltene Anzahlungen auf Bestellungen“ (§ 266 Abs. 3 C.3 HGB) oder dem Bilanzposten „passive Rechnungsabgrenzungsposten“ (§ 266 Abs. 3 D HGB) erfasst werden. Sobald die Leistung erbracht wurde, erfolgt die Auflösung der Bilanzposten gegen Umsatzerlöse.4

Während erhaltene Anzahlungen und passive Rechnungsabgrenzungsposten einen Vorauszahlungscharakter gemein haben, sind diese jedoch grundsätzlich voneinander abzugrenzen.

So sind Vorauszahlungen für zeitraumbezogene Leistungen über passive Rechnungsabgrenzungs-posten und Vorauszahlungen für zeitpunktbezogene Leistungen über erhaltene Anzahlungen bilanziell darzustellen. Ein weiteres Unterscheidungsmerkmal stellen zukünftige korrespondierende Ausgaben dar. Während nach dem Erhalt von Vorauszahlungen für zeitpunktbezogene Leistungen bis zur Leistungserbringung regelmäßig wesentliche zusätzliche Ausgaben anfallen, sind nach dem Erhalt von Vorauszahlungen für zeitraumbezogene Leistungen zusätzliche Ausgaben zur Erzielung der ausstehenden Leistung regelmäßig nicht oder kaum noch erforderlich.

Handelsbilanziell sind Vorauszahlungen Vorleistungen von Kunden im Rahmen eines schwebenden Geschäfts.5 Gewöhnlich werden erhaltene Anzahlungen und passive Rechnungsabgrenzungsposten dem Working Capital zugeordnet, insbesondere wenn diese einen wiederkehrenden Teil des Geschäftsmodells darstellen. Sollten die Bilanzposten jedoch ungewöhnlich hoch, einmalig oder langfristig sein, gilt es eine Klassifizierung als Finanzverbindlichkeit zu erörtern.6

Für eine Abgrenzung zwischen operativen Kundenvorauszahlungen, die dem Working Capital zuzuordnen sind, und Kundenvorauszahlungen mit Finanzierungscharakter, die den Nettofinanzverbindlichkeiten zuzuordnen sind, können die folgenden Grundsätze zur Klassifizierung von Kundenvorauszahlungen herangezogen werden.

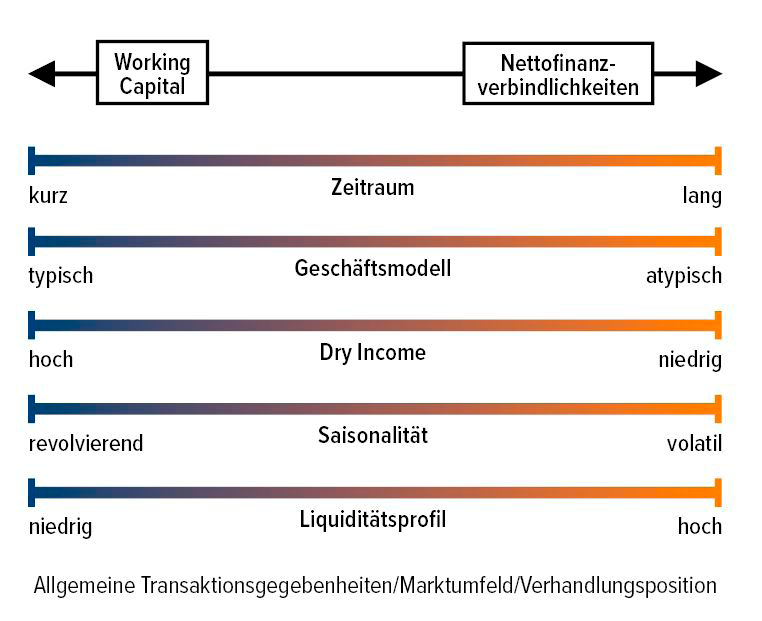

2.1 Zeitraum

Je länger der Zeitraum zwischen Liquiditätszufluss und Umsatzrealisierung, desto stärker rückt der Finanzierungscharakter in den Vordergrund. Insbesondere bei einem Zeitversatz von größer als 12 Monaten zwischen Liquiditätszufluss und Umsatzrealisierung beziehungsweise Leistungserbringung erscheint eine Zuordnung zu den Nettofinanzverbindlichkeiten sachgerecht, sofern einem Liquiditätszufluss keine bisher erbrachten Leistungen gegenüberstehen (Ausnahme langfristige Großprojekte ohne Teilgewinnrealisierungen). Die Einräumung eines Preisabschlags für den Erhalt von Vorauszahlungen oder eine Verzinsung der Vorauszahlungen qualifizieren zudem die Vorauszahlungen entsprechend als Finanzverbindlichkeit.

2.2 Geschäftsmodell

Sofern die Vorauszahlungen ein revolvierender Bestandteil des Geschäftsmodells sind, rückt der operative Charakter stärkerin den Vordergrund. Dabei gilt es insbesondere zu verstehen, ob es sich bei den Vorauszahlungen um eine singuläre Transaktion oder Massengeschäftsvorfälle handelt und inwiefern die Höhe der Bilanzposten zum wirtschaftlichen Referenztag einem nachhaltigen, revolvierenden Niveau entspricht. Dazu ist das Zahlungsprofil einzelner Kunden mit dem durchschnittlichen Zahlungsprofil des Kundenportfolios und der Branche abzugleichen. Bei revolvierenden Salden würde sich die Verbindlichkeit nur im Falle einer Liquidation des Unternehmens als Liquiditätsabfluss manifestieren – nicht jedoch unter der Annahme der Fortführungsprämisse, die eine grundsätzliche Annahme der Bilanzierung und transaktionsbezogenen Unternehmensbewertung darstellt. Sollten die Vorauszahlungen nicht durch einen revolvierenden Saldo geprägt beziehungsweise die Höhe der Vorauszahlung unüblich hoch sein, erscheint eine Zuordnung der Vorauszahlungen als Finanzverbindlichkeit angemessen.

2.3 Dry Income

Das Vorliegen von Vorauszahlungen kann bei Betrachtung eines Transaktionsperimeters am wirtschaftlichen Referenztag dazu führen, dass Leistungen zukünftig, nach dem wirtschaftlichen Referenztag, durch den Käufer erbracht werden, wofür die Liquidität bereits vor dem wirtschaftlichen Referenztag erfolgsneutral von dem Verkäufer vereinnahmt wurde. Die erfolgsneutral vereinnahmte Liquidität findet am wirtschaftlichen Referenztag bereits kaufpreiserhöhend Berücksichtigung. Zukünftige Liquiditätsabflüsse im Zuge der Leistungserbringung durch den Käufer führen bei einer Klassifizierung der Vorauszahlungen als Working-Capital-Bestandteil in Abhängigkeit der Ermittlung des Working Capital Referenzwerts, gegebenenfalls nur anteilig zu einer Neutralisierung von kaufpreiserhöhender Liquidität, die vom Verkäufer bereits erfolgsneutral vereinnahmt, jedoch nicht „erwirtschaftet“ wurde. Eine Einordnung als Finanzverbindlichkeit, unter Berücksichtigung des Vorauszahlungszeitraums und des Geschäftsmodells beziehungsweise eines möglicherweise (nicht) wiederkehrenden Charakters, erscheint möglich.

Sollte den erhaltenen Kundenvorauszahlungen dagegen kein zukünftiger Liquiditätsabfluss im Zuge der Leistungserbringung gegenüberstehen, da die korrespondierende Leistung bereits erbracht (und als unfertige Leistungen bilanziert) wurde, gilt es auf eine Einordnung als Finanzverbindlichkeit zu verzichten.

2.4 Saisonalität

Bei erhaltenen Anzahlungen beziehungsweise passiven Rechnungsabgrenzungsposten, die unterjährig eine beständige Entwicklung zeigen, steht tendenziell der revolvierende – also operative – Charakter im Vordergrund (Working Capital). Sollte die unterjährige Entwicklung dagegen stark volatil (exemplarisch: Abonnentenmodell mit einmaliger Zahlung zu Geschäftsjahresbeginn) sein, ist eine Einordnung als Finanzverbindlichkeit beziehungsweise der Working Capital Mechanismus detailliert zu evaluieren. Sollte der wirtschaftliche Referenztag im Fall eines annuellen Abonnentenmodells auf das Ende des Geschäftsjahres fallen, ist die Leistung erbracht und die als Verbindlichkeit abgegrenzten Vorauszahlungen sind vollständig gegen Umsatzerlöse aufgelöst. So könnte argumentiert werden, dass sich die Klassifizierung der Verbindlichkeiten in solchen Fallkonstellationen nicht auf den Eigenkapitalwert durchschlägt. Es ist jedoch zu beachten, dass die Klassifizierung gegebenenfalls über den Working-Capital-Mechanismus Relevanz entfaltet. Ist das Referenz Working Capital, wie in der Praxis oftmals üblich, als Durchschnitt der letzten zwölf Monate definiert beziehungsweise abgeleitet, würde die Klassifizierung als Working-Capital-Bestandteil zu einer Erhöhung des Eigenkapitalwerts führen.

2.5 Liquiditätsprofil

Im Rahmen der Bilanzanalyse ist zu hinterfragen, inwiefern den Vorauszahlungen bereits erbrachte Leistungen gegenüberstehen, die als Vorräte bilanziert sind. Sollten den Vorauszahlungen keine liquiden Mittel gegenüberstehen, sondern Working Capital, hier: Vorräte ist von einer Klassifizierung als Finanzverbindlichkeit abzusehen; die Vorauszahlung erfolgt für den bereits erbrachten Leistungsfortschritt. Den Vorauszahlungen stehen keine zukünftigen Liquiditätsabflüsse gegenüber, sofern die Vorräte bei der Gegenüberstellung der Vorauszahlungen im Einklang mit anzuwendenden handelsrechtlichen Grundsätzen verlustfrei bewertet wurden. Dabei kann diskutiert werden, ob für die Gegenüberstellung von Vorauszahlungen und Vorräten auf Vorräte abzustellen ist, die zu Herstellkosten oder zu Selbst-kosten bewertet sind.

Das Marktumfeld (Käufer- vs. Verkäufermarkt) und die Verhandlungsposition der Vertragspartner stellen weitere Einflussfaktoren dar, die die Klassifizierung von Vorauszahlungen als Finanzverbindlichkeiten beeinflussen können.

Unabhängig davon erscheint es angebracht, die Einordnung der erhaltenen Anzahlungen auf die geleisteten Anzahlungen und die Einordnung des passiven Rechnungspostens auf den aktiven Rechnungsposten entsprechend anzuwenden, um eine einheitliche symmetrische sowie objektive Vorgehensweise sicherzustellen.

Abb. 1 • Grundsätze zur Klassifizierung von Kundenvorauszahlungen bzw.-finanzierungen

Quelle: Ebner Stolz

3. Lösungsansätze aus der Praxis

Die folgenden Ausführungen stellen eine praktische Herangehensweise für die Zuordnung der Bilanzposten in der Eigenkapitalbrücke dar.

3.1 Erhaltene Anzahlungen

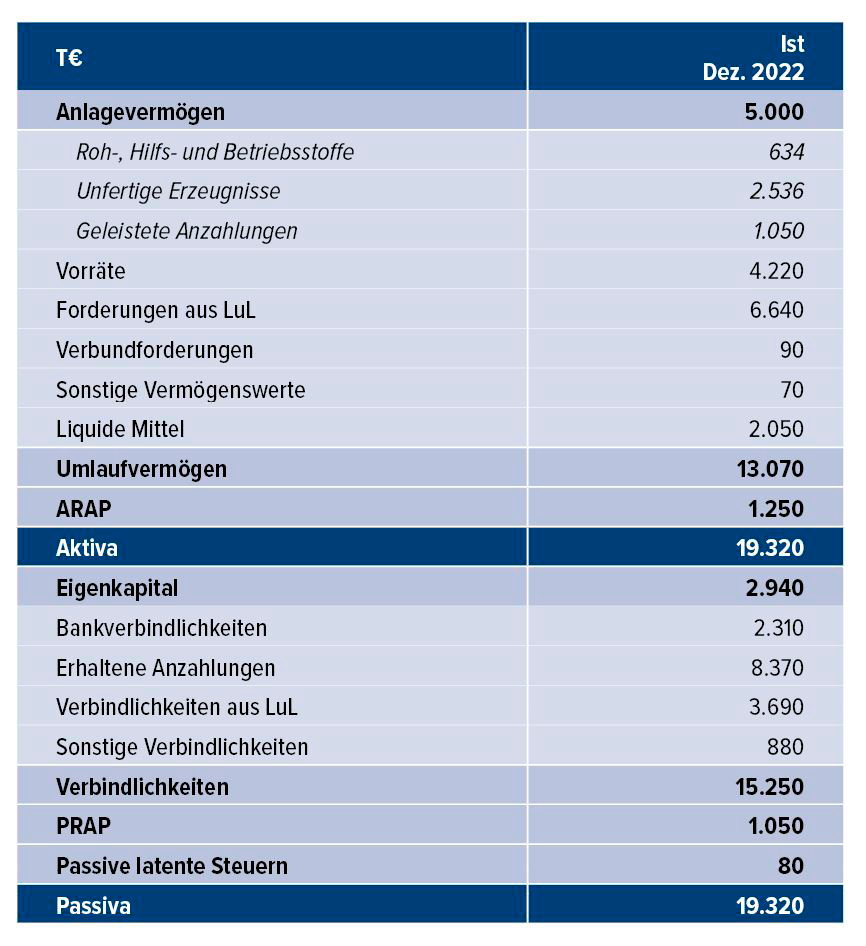

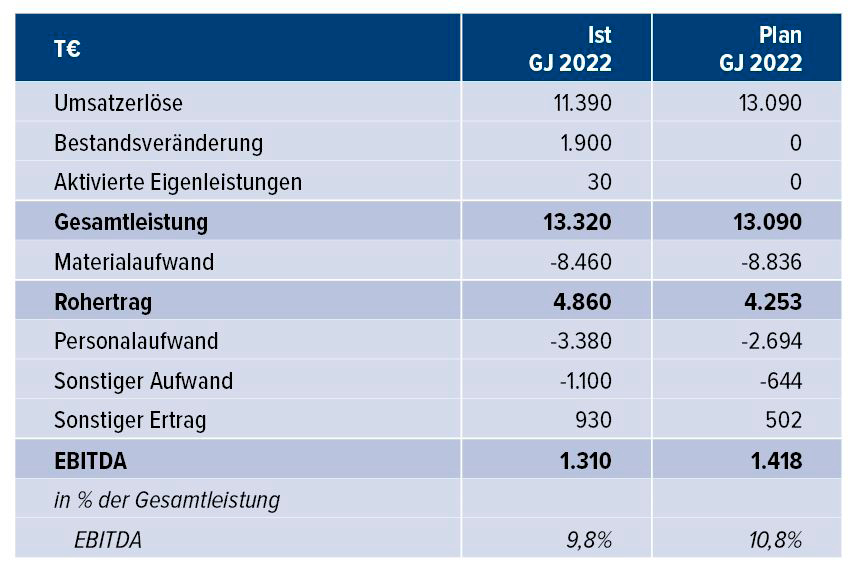

Im Rahmen einer Financial Due Diligence sollte das Anzahlungsprofil dem Leistungsfortschritt – also die erhaltenen Anzahlungen den bilanzierten Vorräten – gegenübergestellt werden. Es gilt zu analysieren, ob ein Liquiditätszufluss ausschließlich einer Umsatzrealisierung oder auch Leistungserbringung vorausgeht. Dabei sollte eine Detailanalyse auf Einzelprojekt beziehungsweise Kundenbasis durchgeführt werden, sofern dies auf Basis der Informationsgrundlage erfolgen kann. Vereinfachend können die Bilanzposten in Gänze herangezogen werden.

Tab. 1 • Bilanz eines Beispielunternehmens [1] als Grundlage für die Berechnung des Passivüberhangs

Quelle: Ebner Stolz

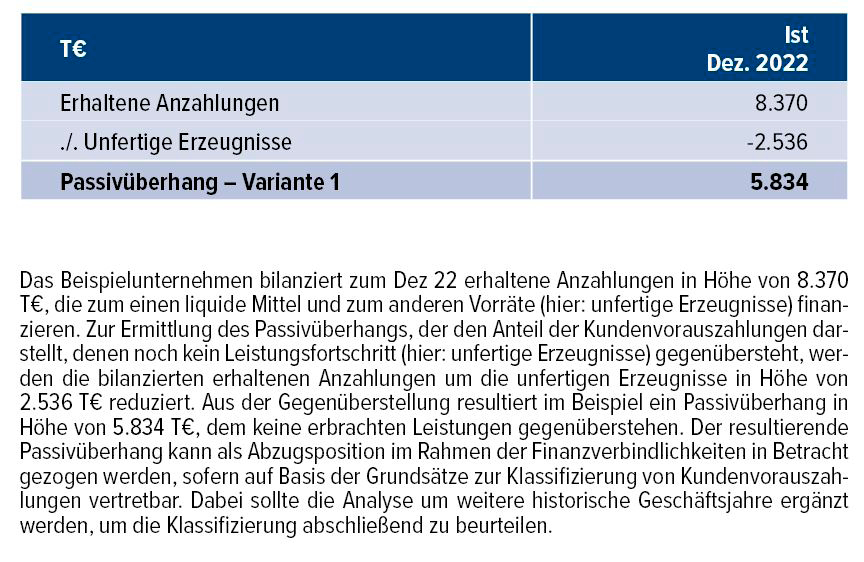

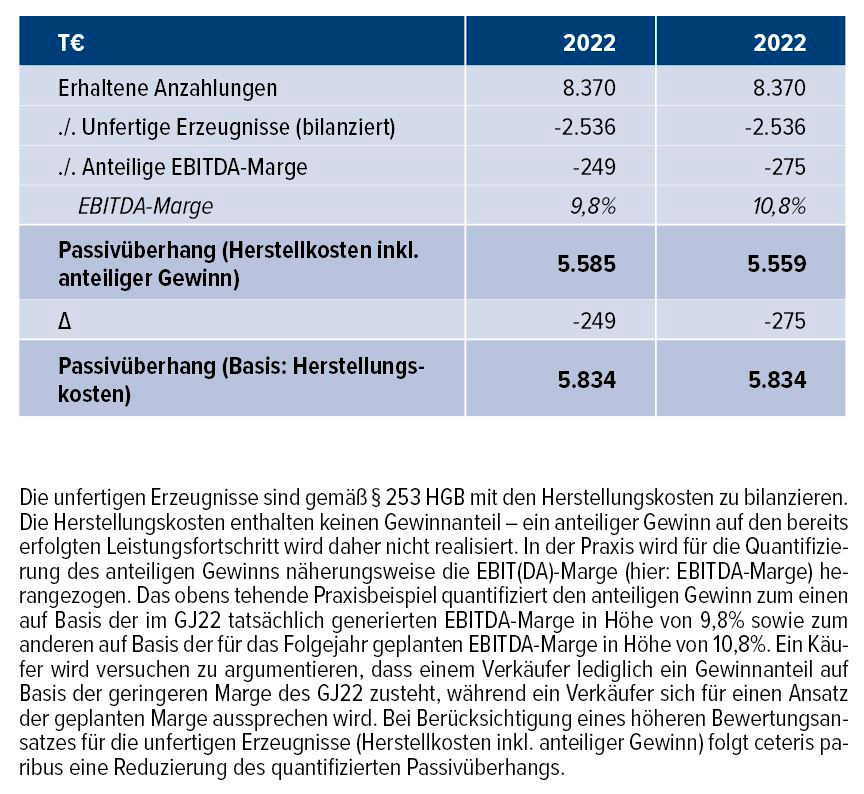

Tab. 2 • Exemplarische Berechnung eines Passivüberhangs

Quelle: Ebner Stolz

Die erhaltenen Anzahlungen in Höhe der Vorräte stellen betriebswirtschaftlich keine Vorauszahlungen, sondern Teilzahlungen dar, da die korrespondierende Leistungserbringung bereits erfolgte. In Höhe der Vorräte entstehen bei der Verumsatzung keine zukünftigen Liquiditätsabflüsse. Der Passivüberhang dagegen spiegelt den Anteil an erhaltenen Kundenzahlungen wider, welchem liquide Mittel, jedoch kein Leistungsfortschritt gegenübersteht. Da die liquiden Mittel in Höhe des Passivüberhangs kaufpreiserhöhend im Rahmen der Eigenkapitalbrücke berücksichtigt werden, wird dieser Betrag in der Praxis, unter Berücksichtigung des Vorauszahlungszeitraums und des Geschäftsmodells beziehungsweise eines möglicherweise wiederkehrenden Charakters, über den Ansatz des Passivüberhangs als Finanzverbindlichkeit in der Eigenkapitalbrücke neutralisiert.

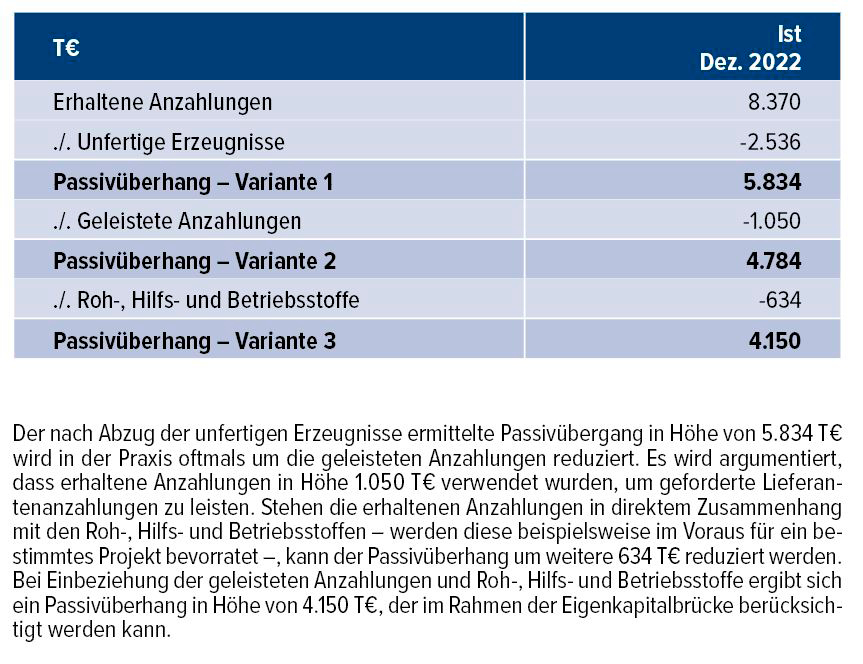

In der Praxis wird diskutiert, ob für diese Gegenüberstellung ausschließlich auf unfertige (und fertige) Leistungen abzustellen ist oder in der Berechnung auch geleistete Anzahlungen und/oder Roh-, Hilfs- und Betriebsstoffe berücksichtigt werden sollten, wenngleich diese gegebenenfalls noch keinen Aufträgen/Projekten zugeordnet werden können. Sollte die Gegenüberstellung vereinfachend auf Basis der Bilanzposten erfolgen, empfiehlt es sich, auch die oftmals operativ bedingten geleisteten Anzahlungen und bevorrateten Roh, Hilfs-, und Betriebsstoffe miteinzubeziehen.

Tab. 3 • Exemplarische Berechnung eines Passivübergangs inklusive Einbeziehung der geleisteten Anzahlungen und/oder Roh-, Hilfs- und Betriebsstoffe

Quelle: Ebner Stolz

Verkäufer fordern bei diesem Praktiker-Ansatz regelmäßig die Berücksichtigung einer anteiligen EBITDA-Marge, welche bei Gegenüberstellung der erhaltenen Anzahlungen mit den bilanzierten Vorräten ohne Ansatz eines Gewinnanteils unberücksichtigt bleibt. Dieser Argumentation kann in Abhängigkeit des Leistungsfortschritts und der Profitabilität gefolgt werden (siehe Ausführungen in 3.2.).

Tab. 4 • Gewinn- und Verlustrechnung eines Beispielunternehmens [1] als Grundlage für die Berücksichtigung einer EBITDA-Marge

Quelle: Ebner Stolz

Tab. 5 • Exemplarische Berechnung eines Passivüberhangs inklusive Berücksichtigung einer anteiligen EBITDA-Marge

Quelle: Ebner Stolz

3.2 Passive Rechnungsabgrenzungsposten

Im Rahmen einer Financial Due Diligence gilt zu hinterfragen, ob den passiven Rechnungsabgrenzungsposten bei Auflösung signifikante Kosten gegenüberstehen. Regelmäßig entstehen bei Auflösung des passiven Rechnungsabgrenzungspostens bei einer Vielzahl von Geschäftsmodellen keine wesentlichen Liquiditätsabflüsse (exemplarisch: Wartungsverträge, SaaS-Softwarelizenzen). Es existieren jedoch auch Geschäfts-modelle (exemplarisch: Bildungseinrichtungen), bei welchen im Zuge der Auflösung des Rechnungsabgrenzungspostens, der Verumsatzung im Zuge der Leistungserbringung, erhebliche Liquiditätsabflüsse entstehen.

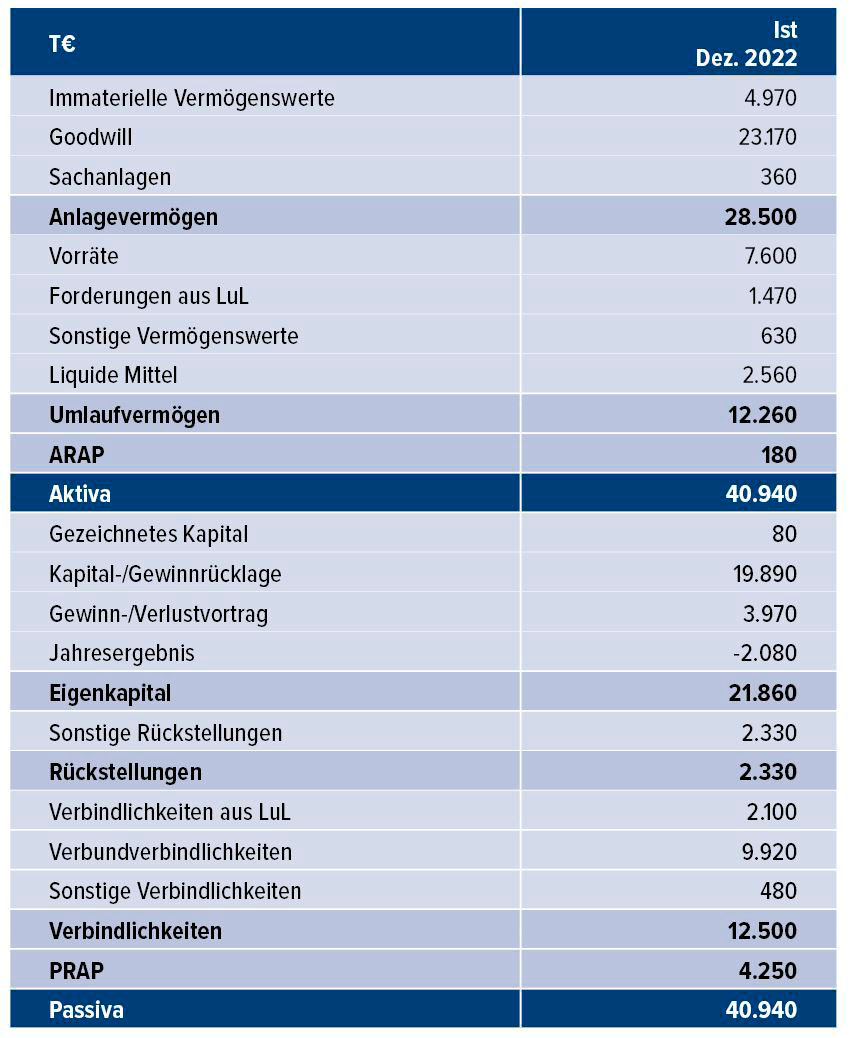

Tab. 6 • Bilanz eines Beispielunternehmens [2] als Grundlage für die Quantifizierung der Finanzverbindlichkeit

Quelle: Ebner Stolz

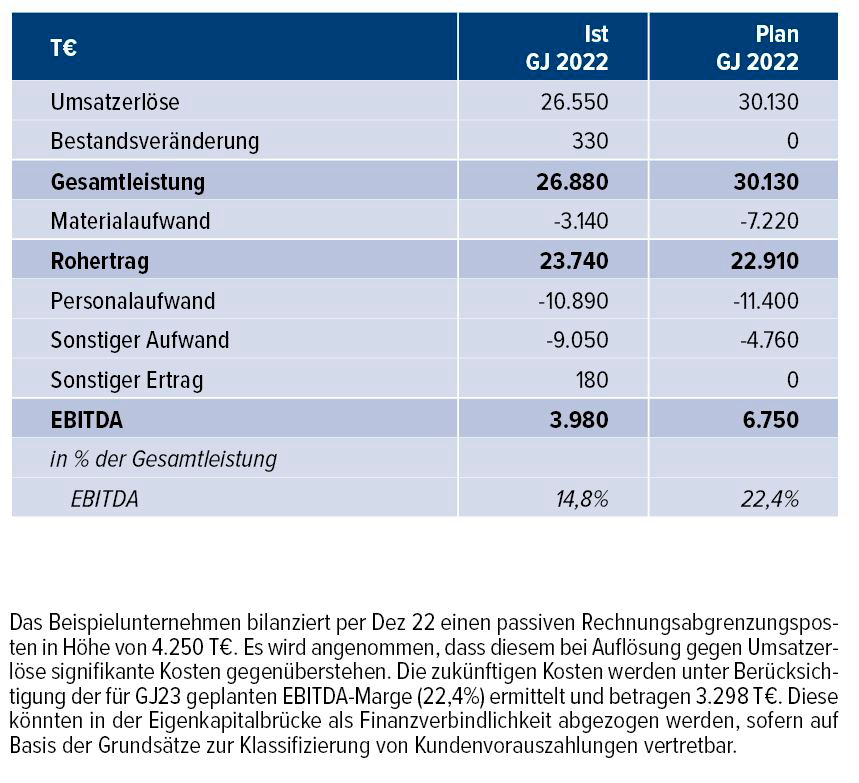

Tab. 7 • Gewinn- und Verlustrechnung eines Beispielunternehmens [2] als Grundlage für die Quantifizierung der Finanzverbindlichkeit

Quelle: Ebner Stolz

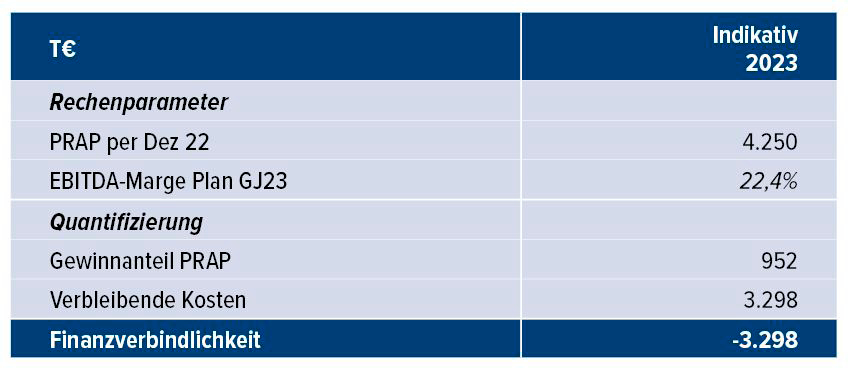

Sollte nach Analyse der Grundsätze zur Klassifizierung von Kundenvorauszahlungen eine Zuordnung des passiven Rechnungsabgrenzungspostens als Finanzverbindlichkeit vertretbar sein, erfolgt regelmäßig die indirekte Quantifizierung der Finanzverbindlichkeit als zukünftige korrespondierende Kosten unter Verwendung der EBITDA-Marge.

Tab. 8 • Exemplarische Quantifizierung der Finanzverbindlichkeit unter Berücksichtigung einer EBITDA-Marge

Quelle: Ebner Stolz

Dies folgt der Argumentation, dass das zugrundeliegende Geschäft vom Verkäufer akquiriert wurde und diesem die korrespondierenden Gewinne zugeschrieben werden. Dies ist insbesondere zutreffend für „hochmargige passive Rechnungsabgrenzungsposten“, da die Verumsatzung einen eher technischen Charakter besitzt (eingeschränkte Tätigkeiten bis Umsatzrealisierung). Bei „niedrigmargigen Rechnungsabgrenzungsposten“ kann entgegengehalten werden, dass die Verantwortung einer profitablen Verumsatzung in die Hände des Käufers gelegt wurde, welchem für die Leistungserbringung auch die Marge zustehen sollte.

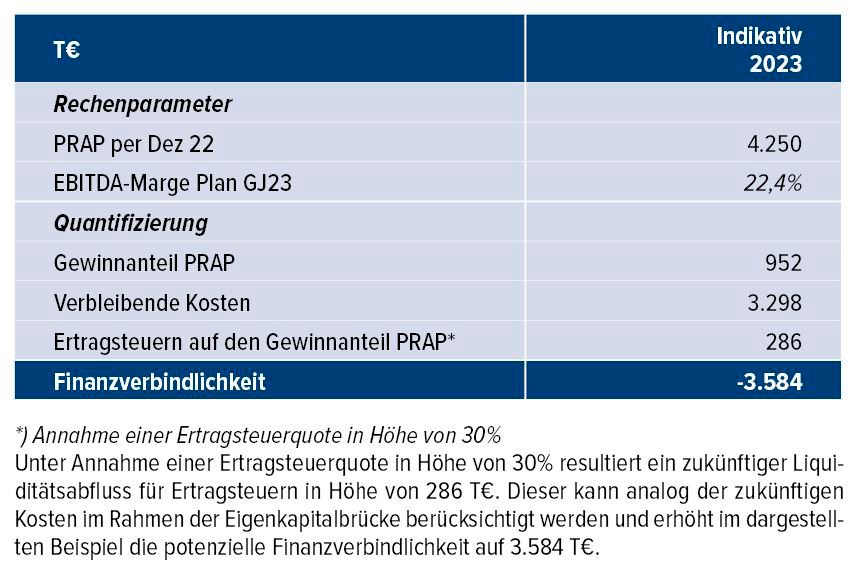

Dabei ist ein periodenversetzter Abfluss von Liquidität für Ertragsteuern in der Periode der Auflösung der passiven Rechnungsabgrenzungsposten gegen Umsatzerlöse (Umsatzrealisierung) in die Überlegungen miteinzubeziehen; die erfolgsneutrale Erfassung der Liquidität bei Zufluss verschiebt die zahlungswirksame Ertragsteuerbelastung in die Periode der Umsatzrealisierung. Die Ermittlung der Finanzverbindlichkeit sollte daher nicht ausschließlich auf Ebene der EBITDA-Marge erfolgen, sondern auch den zukünftigen Abfluss von Liquidität für Ertragsteuern aus der periodenversetzten Gewinnbilanzierung berücksichtigen. Die Vorgehensweise folgt der analogen Zuordnung von Ertragsteuerrückstellungen als Finanzverbindlichkeit für historische Gewinne, die dem Verkäufer zustehen; werden dagegen dem Verkäufer auch zukünftige Gewinne vergütet, wird diesem auch die korrespondierende Ertragsteuerbelastung zugeordnet.

Tab. 9 • Exemplarische Quantifizierung der Finanzverbindlichkeit unter Berücksichtigung einer EBITDA-Marge sowie der zukünftigen Ertragsteuerbelastung

Quelle: Ebner Stolz

4. Würdigung der vorgestellten Lösungsansätze

Gegensätzliche Auffassungen von Käufer und Verkäufer prägen die Diskussionen zu erhaltenen Anzahlungen und passiven Rechnungsabgrenzungsposten bei NetDebt/Net-Cash-Transaktionen. Bei der Einordnung der Bilanz-posten auf Basis der Grundsätze zur Klassifizierung von Kundenvorauszahlungen sollten Praktikabilitäts- und Komplexitätserwägungen berücksichtigt werden; so sind insbesondere bei Anwendung des Closing- Accounts-Konzepts im Unternehmenskaufvertrag Interpretationsspielräume zu Einzelfragen, die in M&A-Streitigkeiten münden könnten, zu antizipieren und durch adäquate Lösungen im Unternehmenskaufvertag auszuschließen.

Die pragmatischen Lösungsansätze aus der Praxis versuchen – unter Berücksichtigung der Grundsätze zur Klassifizierung von Kundenvorauszahlungen – diesen möglichen M&A-Streitigkeiten vorzugreifen, indem einfache nachvollziehbare Abgrenzungsmechanismen definiert werden, welche die relevanten Merkmale zur Einordnung der Bilanzposten berücksichtigen. Die Lösungsansätze sind unter Berücksichtigung der Transaktionsspezifika im Rahmen einer Financial Due Diligence sachgerecht einzuordnen.

Auch sollte sich grundsätzlich im Rahmen einer Financial Due Diligence eine zukunftsorientierte Betrachtung der erhaltenen Anzahlungen und passiven Rechnungsabgrenzungsposten anschließen. Diese stellt eine holistische Würdigung der Bilanzposten sicher. Sollten die Charakteristika der Bilanzposten in der Zukunft einer starken Veränderung unterliegen, gilt es diese Veränderung zu antizipieren und bei der Ableitung des Eigenkapitalwerts zu berücksichtigen. Die Einpreisung erfolgt regelmäßig über die Definition des Referenz-Working-Capitals.

Final wird sich die Klassifizierung der erhaltenen Anzahlungen sowie geleisteten Anzahlungen)und passiven Rechnungsabgrenzungsposten sowie aktiven Rechnungsabgrenzungsposten durch das spezifische Transaktionsumfeld ergeben.

5. Zusammenfassung

Im „cash and debt free“-Rahmenkonzept wird Liquidität grundsätzlich kaufpreiserhöhend berücksichtigt, und zwar unabhängig davon, ob die bilanzierte Liquidität von der Zielgesellschaft bereits „erwirtschaftet“ wurde. Daher vertreten Käufer und Verkäufer, insbesondere bei der Beurteilung von Geschäftsmodellen, bei denen der Zeitpunkt des Liquiditätszuflusses deutlich vor der korrespondierenden Umsatzrealisierung und/oder Leistungserbringung liegt, regelmäßig konträre Auffassungen bei der Zuordnung der daraus resultierenden Bilanzposten.

Mit den vorgestellten Praktiker-Ansätzen können die Diskussionen strukturiert bewältigt werden.

Dabei ist im ersten Schritt zu verstehen, ob den erhaltenen Vorauszahlungen bereits erbrachte Leistungen gegenüberstehen – und die Vorauszahlungen daher nicht als Anzahlungen, sondern Teilzahlungen qualifizieren – oder ein Käufer sich zukünftig ohne Liquiditätszufluss signifikanten Liquiditätsabflüssen im Zuge der Leistungserbringung ausgesetzt sieht, da die Leistung noch nicht erbracht wurde. Sollte den erhaltenen Kundenvorauszahlungen eine bereits erbrachte Leistung gegenüberstehen, gilt es tendenziell auf eine Eiordnung als Finanzverbindlichkeit zu verzichten. In einem zweiten Schritt sollten der Vorauszahlungszeitraum sowie die Höhe der Vorauszahlung unter Beachtung des Geschäftsmodells betrachtet werden, um zu beurteilen, ob die Klassifizierung als Finanzverbindlichkeit angemessen erscheint.

Ungeachtet der vorgestellten Praktiker-Ansätze und der theoretischen Grundsätze zur Klassifizierung von Kundenvorauszahlungen wird die Klassifizierung der Bilanzposten maßgeblich durch das spezifische Transaktionsumfeld bestimmt.

1 Vgl. Koesling, in: Kiem (Hrsg.), Kaufpreisregelungen beim Unternehmenskauf, 2. Aufl. 2018, S. 235 f.

2 Vgl. Eppinger/Maier, Akquisitionen in der Automobilindustrie: Besonderheiten der Financial Due Diligence, 2021, S. 10.

3 Vgl. MüKoBilanzR/Hennrichs, 2013, HGB § 250 Rn. 19-38; MüKoHGB/Reiner, 4. Aufl. 2020, HGB § 266 Rn. 110-112.

4 Vgl. Schubert, in: Beck’scher Bilanzkommentar HGB § 266 Rn. 223-227; Schubert/Waubke, in: Beck’scher Bilanzkommentar HGB § 250 Rn. 31-33.

5 Vgl. Schubert, in: Beck’scher Bilanzkommentar HGB § 266 Rn. 223.

6 Vgl. Pomp, Praxishandbuch Financial Due Diligence, 2015, S. 212.