06.04.2020 | Arnd Albert, Dr. Michael Cziesla

M&A-Transaktionen im Mittelstand: Der Einfluss von COVID-19 auf die Transaktionspraxis

1. Einführung

Um die rasante Ausbreitung der weltweiten Coronavirus-Pandemie zumindest zu verlangsamen, ergreifen die Regierungen in immer mehr Ländern drastische Vorkehrungsmaßnahmen, die in der Geschichte beispiellos sind. Als bisher letzte Eskalationsstufe haben mehrere Länder – wie Italien, Frankreich, Spanien, Belgien und nun auch Deutschland – angeordnet, das öffentliche Leben weitgehend zu reduzieren und damit die dynamische Verbreitung von COVID-19 zu stoppen. Die Auswirkungen auf die nationale und die globale Wirtschaft sind noch nicht absehbar. Sie dürften durchaus wesentlich sein, wie die historischen Kursabstürze an den Börsen bereits erahnen lassen.

Auch die M&A-Praxis bleibt hiervon nicht unberührt. Teilweise nehmen Kaufinteressenten wegen der wirtschaftlichen Unsicherheiten bereits Abstand von Unternehmenskäufen, um ihr Geld zunächst zusammenzuhalten, und Banken ziehen Finanzierungszusagen zurück. Andere Transaktionen werden auf den Herbst 2020 verschoben. Ob dieser Zeitraum ausreicht, bleibt noch abzuwarten.

Die Krise kann aber auch interessante Chancen bieten: Nach beinahe einer Dekade des stetigen wirtschaftlichen Aufschwungs, in der sich der M&A-Markt extrem verkäuferfreundlich entwickelt hat, könnten sich für Kaufinteressenten nunmehr interessante Verhandlungsspielräume bei der Vertragsgestaltung und -verhandlung eröffnen.

Auch auf Verkäuferseite kann ein Verkauf in Krisenzeiten durchaus interessant sein. So mag das eine oder andere familiengeführte Mittelstandsunternehmen gerade jetzt Ausschau nach einem finanzkräftigen Investor halten, der über ausreichende Mittel verfügt, um das Unternehmen sicher durch die Herausforderungen zu begleiten. Private-Equity-Investoren könnten mit ihrer Buy-and-Build-Strategie neue Optionen erschließen.

Werden M&A-Transaktionen durchgeführt, ist eine Beeinflussung durch die aktuelle Situation vor allem in zeitlicher Hinsicht zu erwarten. Verzögerungen können sich beispielsweise (i) aus einer vertieften Due-Diligence-Prüfung, (ii) der möglicherweise eingeschränkten Verfügbarkeit von Akquisitionsfinanzierungen oder (iii) der Einbeziehung von Warranty & Indemnity-Versicherungen (kurz W&I-Versicherungen) ergeben.

Schaut man auf die eigentlichen Vertragsverhandlungen, müssen vor allem Maßnahmen geprüft werden, die zur Überbrückung von unterschiedlichen Kaufpreiserwartungen ergriffen werden können (zum Beispiel Earn-Out, Kaufpreisstundung, Verkäuferdarlehen, Reinvestment bzw. Roll-Over des Managements). Hier ist nicht zuletzt die Kreativität der Berater gefragt. Bei der Vertragsgestaltung ist dann darauf zu achten, dass die Interessen des Käufers bzw. des Verkäufers vor dem Hintergrund der wirtschaftlichen Unsicherheiten bestmöglich abgesichert werden. Zu potentiellen Sicherungsinstrumenten zählen beispielsweise „Material-Adverse-Change“-Klauseln („MAC“-Klauseln), das Einräumen längerer Long-Stop-Dates oder die Einführung spezieller Garantien und Gewährleistungen im Hinblick auf COVID-19.

Im Folgenden sollen zunächst die wesentlichen Interessen der Parteien vor dem Hintergrund der Corona-Krise aufgezeigt werden. Sodann werden diesbezügliche Absicherungsmechanismen erläutert und deren Nutzen für die M&A-Praxis untersucht.

2. Ausgangssituation der Transaktionspartner

Die grundlegenden Interessen der Parteien bleiben auch in Zeiten der Corona-Krise und der damit zusammenhängenden Herausforderungen im Wesentlichen unverändert. Dem Verkäufer ist daran gelegen, einen möglichst hohen Verkaufspreis für sein Unternehmen zu erzielen, dessen Zahlung durch den Käufer möglichst abzusichern und gleichzeitig seine eigene Haftung möglichst zu reduzieren. Dem Käufer ist daran gelegen, einen möglichst geringen Kaufpreis zu zahlen und für mögliche Risiken, die sich nach dem Kauf realisieren könnten, Rückgriff beim Verkäufer zu nehmen, bzw. den Kaufpreis nachträglich anpassen zu können. Hier ist davon auszugehen, dass die Erwartungen des Käufers und des Verkäufers aufgrund der Corona-Krise weiter auseinanderfallen werden.

Insbesondere in wirtschaftlich unsicheren Zeiten treten aber noch zwei weitere Interessen verstärkt in den Vordergrund, die wiederum gegenläufig sind: Auf der einen Seite gewinnt bei dem Verkäufer das Interesse an Transaktionssicherheit an Bedeutung. Er will frustrierte Aufwendungen vermeiden, da im Falle des Absprungs eines Kaufinteressenten im Zweifel nicht so viele alternative (und auch attraktive) Kaufinteressenten zur Verfügung stehen wie in wirtschaftlich stabilen Zeiten. Auf der anderen Seite wird es dem Käufer ein Anliegen sein, sich noch möglichst lange vom Kaufvertrag lösen zu können, bzw. (nachlaufende) Kaufpreisanpassungen vornehmen zu können, wenn sich eine verschlechterte wirtschaftliche Lage wesentlich nachteilig auf den Geschäftsbetrieb und damit den Wert des Zielunternehmens auswirkt.

Entscheidend für alle Überlegungen zur Transaktionsstruktur ist für beide Seiten die Analyse der eigenen Handlungsoptionen. Diese Handlungsoptionen reichen von der Verhandlung eines niedrigeren Transaktionspreises bis hin zum Abbruch der Transaktion und der Erreichung der mit der Transaktion ursprünglich verbundenen strategischen Ziele durch eigene, unternehmensinterne Anstrengungen. Nur wer seine Handlungsoptionen in der Gesamtheit kennt, kann für sich in Verhandlungen das Optimum herausholen. Als Akronym dieser Analyse wurde der Begriff der BATNA geprägt, der seinen Ursprung in einem Klassiker der Verhandlungsliteratur, „Getting to Yes“ von Fisher, Ury und Patton hat. Die BATNA – oder „best alternative to negotiated agreement“ – beschreibt schlichtweg, was eine Partei tun würde, wenn sie vom Verhandlungstisch aufsteht und keine Einigung erzielt hat.

3. Welche Instrumente sind zur Umsetzung der Interessen und Ziele der Transaktionspartner verfügbar, um die Transaktionen – trotz der unsicheren Zeiten – zum Abschluss zu führen?

a) Verhandlungsstrategie

Das Paradigma vieler Verhandlungsprofis fußt auf dem Harvard-Konzept, das in den Mittelpunkt der Verhandlungsstrategie das sog. kooperative Verhandeln stellt. Im Kern geht es darum, durch kooperatives Verhalten die jeweiligen Motive der Transaktionspartei offenzulegen, diese mit der eigenen BATNA zu vergleichen und durch die am Verhandlungstisch gezeigte Transparenz die Möglichkeit zu schaffen, eine Vereinbarung zu finden, die für beide Seiten zum Vorteil gereicht. Dabei ist es wichtig, zunächst nicht Positionen (z. B. Kaufpreishöhe in Euro oder exakte Formulierungen von Garantien) einzunehmen, sondern eben über die hinter den Positionen stehenden Motive zu sprechen. Dadurch – so die Theorie – gibt es Möglichkeiten, den „zu verteilenden Verhandlungskuchen“ zu vergrößern und damit eine Win-win-Situation zu schaffen. Allerdings hat dieses Konzept, das von gegenseitiger Offenheit und Wertschätzung geprägt ist, dort seine Grenzen, wo der eine Partner die Offenheit des anderen ausnutzt und seinen Vorteil gegen den Willen des anderen durchsetzt. Dieses Durchsetzen des eigenen Willens wird häufig durch den zum kooperativen Modell konträren „kompetitiven Verhandlungsstil“ beschrieben. Hier verfolgt der Transaktionspartner das Ziel, den eigenen Vorteil zu erlangen.

Die Beschreibung dieses Paradigmas ist deshalb so wichtig, da wir in den nächsten Monaten während und nach der COVID-19-Krise eine Reihe von Transaktionen erleben werden, bei denen Verkäufer und Käufer nicht immer „auf Augenhöhe“ verhandeln werden. Während die BATNA der Parteien noch vor wenigen Wochen durch die strategische Ausgangsposition und wettbewerbsstrategische Optionen geprägt war, wird diese kurz- und wahrscheinlich auch mittelfristig durch den zur Verfügung stehenden Liquiditätsspielraum definiert sein. Derjenige, der liquide ist, wird mehr Handlungsoptionen und damit die bessere BATNA haben.

Allerdings wird es in den kommenden Zeiten sehr schwer, einen Einigungsbereich (sog. „Zone of possible Agreements“ oder kurz ZOPA) zu finden, wenn man nicht alle möglichen Parameter einer etwaigen Transaktion kennt: Diese sind wiederum nur durch Offenheit der Parteien zu erlangen.

Hier hat sich eine aus der Spieltheorie abgeleitete Verhandlungsstrategie herauskristallisiert, die in vielen Fällen sehr gute Ergebnisse erzielt: „Tit-for-tat“ beschreibt eine Strategie, bei der ein Verhandlungspartner zunächst kooperativ die Verhandlungen beginnt, damit einen kleinen Teil seiner Motive offenlegt, und danach quasi jedes Verhalten, jeden „Verhandlungszug seines Gegenübers“ nachahmt. Ist das Gegenüber beispielsweise ebenso kooperativ, bleibt es bei dem gewählten Verhandlungsstil. Bemerkt beispielsweise der Verkäufer, dass der Käufer Versuche startet, ihn durch Kaufpreissenkungen oder überharte Garantieregelungen zu übervorteilen, so erfolgt eine umgehende Bestrafung („tit-for-tat“) durch ebenso kompetitives Verhandeln: Entsprechende Gegenforderungen werden aufgebaut und so lange hart verhandelt, bis das Gegenüber wieder einlenkt und zum kooperativen Verhandeln zurückkehrt. Diese Strategie ist deshalb so effektiv, weil ihre Stärke in der Einfachheit, der Vorhersehbarkeit und der Nachsichtigkeit liegt.

In den kommenden schwierigen Zeiten ist es gerade am Verhandlungstisch wichtig, eine der eigenen Position entsprechende Kompetenz und Autorität einzunehmen. Niemand sitzt in der Regel am Verhandlungstisch, weil er keineTransaktion will. Mit diesem Grundgedanken und der daraus abgeleiteten inneren Einstellung der Verhandelnden sind die Kräfteverhältnisse zu jedem Zeitpunkt paritätisch.

b) Kaufpreisregelungen

i) Kaufpreisregelungskonzepte

Für die Ermittlung des Kaufpreises im Rahmen von M&A-Transaktionen kommt es entscheidend auf den Gesamtunternehmenswert (Enterprise Value) und dessen Überleitung zum wirtschaftlichen Wert des Eigenkapitals, dem Equity Value, an. Darüber hinaus werden zum Zeitpunkt des wirtschaftlichen Übergangs Anpassungen notwendig sein, die eine Abweichung zu den Parametern des ursprünglichen Angebots darstellen. Es stellt sich daher die Frage, wie man mit der Unsicherheit, dass sich der Equity Value zwischen dem Stichtag des letzten Jahresabschlusses – der zumeist die letzte verlässliche Grundlage für die Ermittlung des Unternehmenswertes bietet – und dem Closing der Transaktion umgeht. Dieses Problem verstärkt sich, wenn davon auszugehen ist, dass sich, zum Beispiel aufgrund einer wirtschaftlichen Krise, der Geschäftsbetrieb des Zielunternehmens wesentlich negativ verändern wird. Zwei Kaufpreisregelungskonzepte haben sich in der Praxis etabliert: der sog. Closing-Accounts-Mechanismus und der sog. Locked-Box-Mechanismus.

Bei dem Closing-Accounts-Mechanismus wird der Kaufpreis anhand einer Abrechnungsbilanz, welche nach dem Closing aufgestellt wird, ermittelt. Da der Kaufpreis aber bereits bei Closing zu zahlen ist und eine aufschiebende Bedingung für den Übergang der Inhaberschaft an den verkauften Anteilen darstellt, werden zunächst Werte für „Estimated Net Values“ festgelegt, aus denen sich der vorläufige Kaufpreis errechnet, welcher am Closing vom Käufer zu zahlen ist. Zudem enthält der Kaufvertrag eine nachvertragliche Kaufpreisanpassungsklausel auf Grundlage einer noch festzustellenden Differenz zwischen den „Estimated Net Values“ und den „Final Net Values“, welche auf Grundlage der Abrechnungsbilanz festgestellt werden.

Da dieses Verfahren aufgrund der Kaufpreisrelevanz sehr streitanfällig ist, regelt der Kaufvertrag ferner detailliert das Verfahren, wie genau nach dem Closing die „Final Net Values“ ermittelt werden. Danach stellt in der Regel eine Partei die Abrechnungsbilanz innerhalb einer bestimmten Frist auf. Daraus ergeben sich dann die vorläufigen Nettovermögenswerte („Preliminary Net Values“). Die zweite Partei hat das Recht, die Abrechnungsbilanz und alle dazugehörigen Zahlen zu prüfen und hierzu auch Einblick in die Bücher der Gesellschaft zu nehmen. Werden innerhalb einer bestimmten Frist keine Einwendungen erhoben, so gelten die „Preliminary Net Values“ [schließlich] als „Final Net Values“. Werden hingegen Einwendungen erhoben, was regelmäßig der Fall ist, sollen die Parteien innerhalb einer weiteren Frist eine Einigung erzielen. Kommt eine Einigung innerhalb der Frist nicht zustande, entscheidet ein Schiedsgutachter über die „Final Net Values“.

Beim Locked-Box-Mechanismus reduzieren sich die Komplexität und das Streitpotenzial erheblich, da eine nachvertragliche Kaufpreisanpassung nicht stattfindet. Stattdessen wird das aufgrund der letzten Bilanz ermittelte Nettovermögen „eingesperrt“, indem der Abfluss von Geldmitteln an den Verkäufer, bzw. an mit ihm verbundene Unternehmen oder ihm nahestehende Personen, zum Beispiel in Form von Dividenden oder sonstigen Entnahmen, grundsätzlich verboten wird. Zudem wird die Veränderung des Vermögens aufgrund des Geschäftsbetriebs zwischen dem Stichtag der Bilanz und dem Closing aufgrund von Planungsdaten geschätzt. Dies geschieht teilweise pauschal durch eine Verzinsung des Nettovermögenswertes ab dem Bilanzstichtag. So erhält man einen Fixkaufpreis, der am Closing gezahlt wird. Flankiert wird eine Locked-Box-Regelung häufig durch Verpflichtungen des Verkäufers, den Geschäftsbetrieb der Zielgesellschaft zwischen Signing und Closing genauso wie in der Vergangenheit fortzuführen.

In den letzten Jahren hat sich die Locked-Box-Regelung aufgrund ihrer geringeren Komplexität und der verringerten Streitanfälligkeit, aber auch wegen des aufgrund des guten wirtschaftlichen Umfeldes sehr verkäuferfreundlichen Marktes bei einem Großteil der M&A-Transaktionen durchgesetzt. Dies könnte sich infolge der Corona-Krise ändern, (i) wenn bedingt durch die wirtschaftlichen Unsicherheiten eine Planung der Entwicklung des Geschäftsbetriebs nur noch schwer möglich ist, (ii) wenn sich die tatsächliche Ergebnissituation des Zielunternehmens anders entwickelt als geplant, und (iii) somit ein rascher Verfall des Nettovermögenswerts des Zielunternehmens zwischen Bilanzstichtag bzw. Signing und Closing zu befürchten ist. Dann wird dem Käufer besonders daran gelegen sein, sicherzustellen, dass er nicht aufgrund falscher Planzahlen einen unangemessen hohen Kaufpreis zahlt. Für den Fall einer grob erwartungswidrigen Entwicklung käme zudem die Einräumung eines Rücktrittsrechts des Käufers in Betracht (sog. MAC-Klausel; siehe unten).

ii) Kaufpreisfälligkeit/Earn-outs

Sowohl bei dem Closing-Accounts-Mechanismus als auch bei dem Locked-Box-Mechanismus ist der Kaufpreis grundsätzlich bei Closing fällig, wobei beim Closing-Accounts-Mechanismus eine Kaufpreisanpassung innerhalb weniger Monate nach Closing erfolgt. Um den Unsicherheiten hinsichtlich der Entwicklung des Zielunternehmens auch über das Closing hinaus Rechnung zu tragen, bietet sich die Aufnahme einer Earn-out-Klausel in den Kaufvertrag an. Eine Earn-out-Klausel bestimmt einen Anteil des Kaufpreises (Zusatzkaufpreis), der zu einem späteren Zeitpunkt in Abhängigkeit vom Eintreffen zuvor bestimmter Umstände bezahlt wird. Es handelt sich somit um einen nachlaufenden bedingten Kaufpreis, der unter der aufschiebenden Bedingung der Erreichung bestimmter im Kaufvertrag vereinbarter (zumeist finanzwirtschaftlicher) Erfolgsgrößen steht. Ziel ist es, Fehlbewertungen bei einer Transaktionspartei oder aber auch bei beiden Transaktionspartnern zu vermeiden und mit einem – im Grundprinzip fairen – Mechanismus zu versehen.

Die Zielsetzung bei der Formulierung von Earn-out-Strukturen ist neben der oben beschriebenen Überwindung von Wertdifferenzen u. a. auch die Überwindung von Informationsasymmetrien und das Hinzufügen eines weiteren Finanzierungsbausteins. Insbesondere das Finanzierungsthema wird in den nächsten Wochen eine entscheidende Erfolgskomponente darstellen.

Durch die Vereinbarung einer Earn-out-Klausel wird eine von der festen, unwiderruflichen Kaufpreiszahlung abweichende Risikoverteilung getroffen: Der vollständige Übergang der wirtschaftlichen Chancen und Risiken auf den Käufer, der normalerweise zum Closing erfolgt, wird zumindest teilweise auf einen späteren Zeitpunkt verlagert, sodass der Verkäufer auch nach dem Closing noch an dem wirtschaftlichen Erfolg oder Misserfolg des Zielunternehmens partizipiert. Während eine Earn-out-Klausel häufig zugunsten des Verkäufers aufgenommen wird, könnte sie im Fall einer wirtschaftlichen Krise ebenso zugunsten des Käufers wirken, der einen künftigen wirtschaftlichen Misserfolg nur teilweise zu tragen hätte.

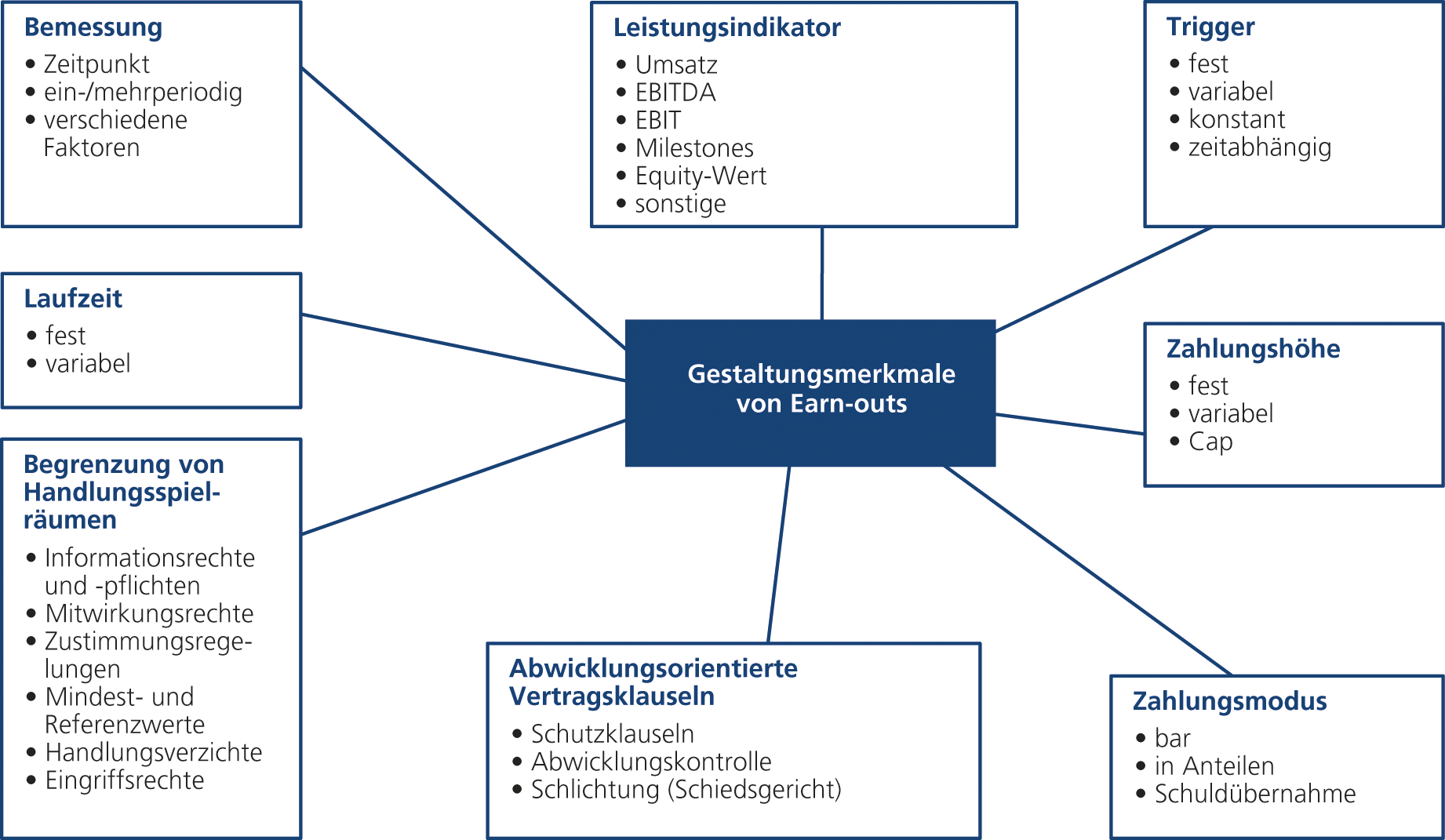

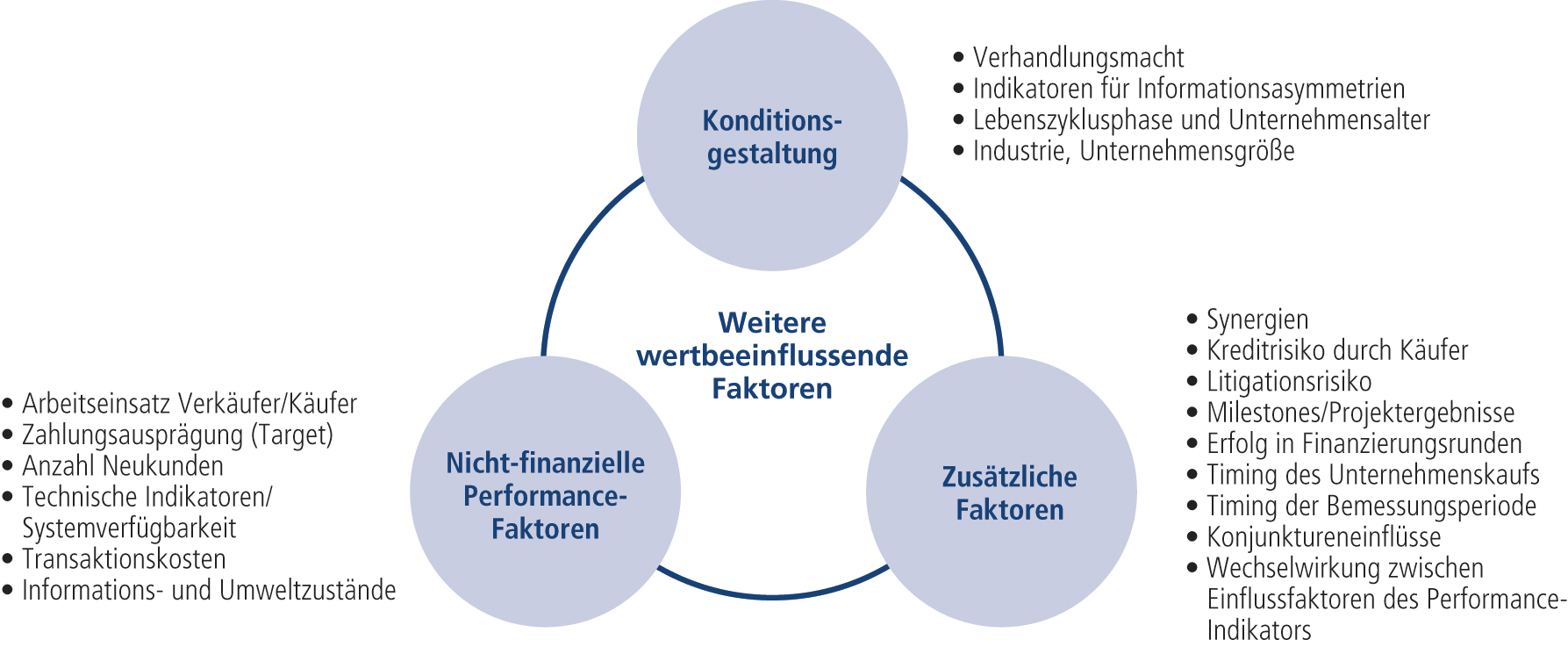

Grundsätzlich können Earn-out-Regelungen wie folgt unterteilt werden.:

Quelle: Engel, Christoph „Structured Finance: Bewertung strukturierter Eigenkapitalinstrumente und Optionen“ Vortragsunterlagen 10/2019

Quelle: Engel, Christoph „Structured Finance: Bewertung strukturierter Eigenkapitalinstrumente und Optionen“ Vortragsunterlagen 10/2019

Die Laufzeiten für Earn-out-Klauseln können grundsätzlich frei vereinbart werden. Allerdings wird die Partei, die befürchtet, von den künftigen Entwicklungen eher negativ betroffen zu sein, ein Interesse daran haben, die Laufzeit des Earn-out möglichst gering zu halten. Darüber hinaus dürfte auch bei dem Verkäufer generell ein Interesse bestehen, den bedingten Kaufpreisanteil innerhalb eines überschaubaren Zeitraums zu erhalten. Daher sind marktübliche Earn-out-Klauseln auch auf wenige Jahre beschränkt. Wenn man mit Blick auf die Entwicklung in China davon ausgeht, dass die derzeitige Corona-Krise auch in Deutschland in einigen Monaten weitgehend überstanden sein wird und auch der Wirtschaft noch ein paar Monate gibt, um sich wieder zu erholen, könnten Earn-out-Klauseln mit einer üblichen Laufzeit von höchstens ca. einem Jahr bis zwei Jahren adäquat sein.

Im Kaufvertrag ist zudem zu definieren, an welche Erfolgsgrößen die Earn-out-Zahlung geknüpft sein soll. Zumeist wählt man hierfür eine betriebswirtschaftliche Größe, etwa das EBITDA, die auf Grundlage eines künftigen Jahresabschlusses ermittelt wird. Alternativ können aber auch reale Größen vereinbart werden, wie zum Beispiel das Absatzvolumen, das Hinzugewinnen oder Nichtverlieren eines wichtigen Kunden, die langjährige Verlängerung eines wichtigen Kundenvertrags, die Verlängerung eines Dienstvertrags mit einem entscheidenden Manager usw. Earn-out-Regelungen können auch sehr vielfältig und komplex ausgestaltet werden. So können zum Beispiel mehrere Zusatzkaufpreise vereinbart werden, die sich auf die Erreichung unterschiedlicher Erfolgsgrößen beziehen oder gestaffelt nach Erreichung bestimmter Schwellenwerte auszuzahlen sind.

In der Praxis deutlich seltener anzutreffen ist ein sog. „Reverse-Earn-out“. Hierbei zahlt der Käufer zunächst den gesamten Kaufpreis an den Verkäufer, welcher verpflichtet ist, einen Anteil davon zu erstatten, wenn bestimmte vereinbarte Erfolgsgrößen nicht erreicht werden. Ein Reverse-Earn-out wird häufig von der Käuferseite nicht akzeptiert, weil dadurch das die Durchsetzbarkeit des Kaufpreiserstattungsanspruchs betreffende Risiko wieder zurück auf den Käufer verlagert wird. Gerade in der derzeitigen Krise ist daher eher nicht damit zu rechnen, dass sich ein Verkäufer mit einem Reverse-Earn-out-Mechanismus durchsetzen kann.

Entscheidend bei der Earn-out-Regelung ist, darauf zu achten, dass möglichen Manipulationen ein Riegel vorgeschoben wird: Der Verkäufer hat nach dem Closing grundsätzlich keinen Einfluss mehr auf Entscheidungen bei dem Zielunternehmen und der Käufer könnte daher durch bestimmte Maßnahmen beim Zielunternehmen das Erreichen der erforderlichen Erfolgsgrößen einseitig verhindern.

Wenn, wie üblich, eine betriebswirtschaftliche Größe wie das EBITDA, für die Ermittlung des Zusatzkaufpreises maßgeblich ist, hätte der Käufer etwa die Möglichkeit, die Zusammensetzung und damit die Höhe des EBITDA zu verändern, indem er zum Beispiel Management-Gebühren oder andere Posten vom EBITDA abzieht. Ebenso könnte beispielsweise eine Verlagerung der bisherigen Einkaufsquellen auf eine konzerneigene Einkaufsgesellschaft in einem Niedrigsteuerland zur Abschmelzung des Earn-out-relevanten EBITDA führen. Die diesbezüglichen Handlungsspielräume des Käufers sind daher in der Earn-out-Klausel zu begrenzen: Relevante Maßnahmen werden entweder untersagt oder eine entsprechende Anpassung der Erfolgsgrößen wird vereinbart. Ebenso würden alternative Earn-out-Bezugsgrößen – je nach Branche, Geschäftsmodell und Unternehmenssituation – die Möglichkeiten einer Manipulation einschränken. Darüber hinaus könnten mehrere Earn-out-Parameter vereinbart werden und der Bedingungseintritt der Zahlung an die Kombination mit einer bestimmten Zielerreichung geknüpft sein.

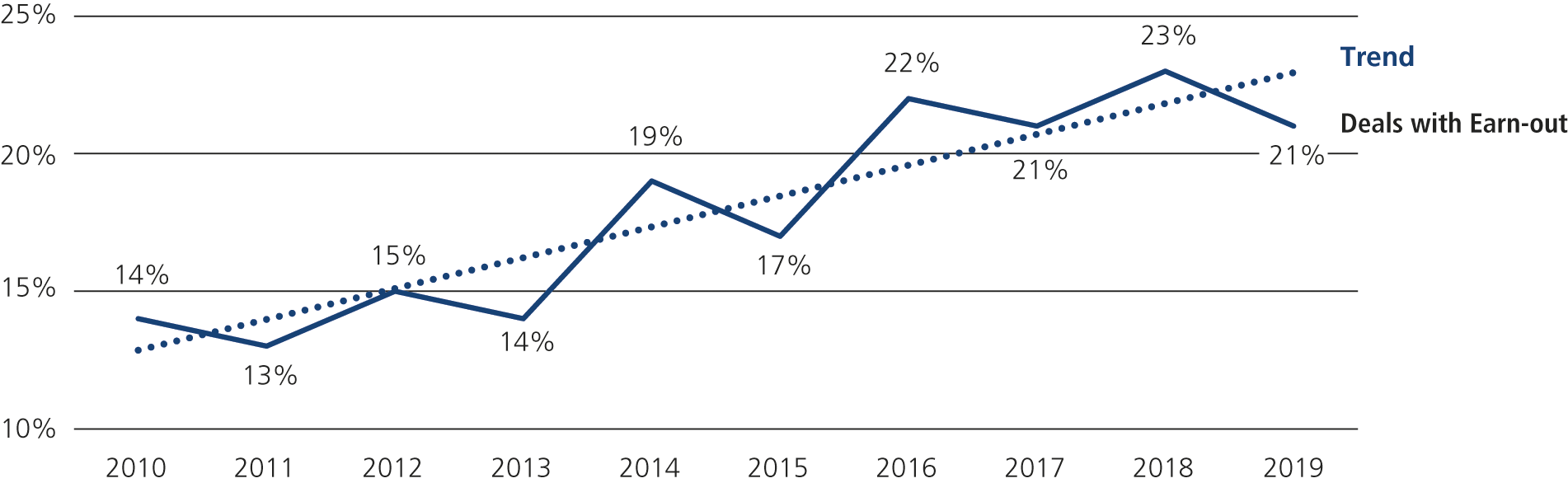

Betrachtet man den Zeitraum seit der letzten größeren Finanz- und Wirtschaftskrise 2008/2009, so zeigte sich, dass der Anteil der Kaufverträge mit Earn-out-Klauseln deutlich anstieg.

Quelle: CMS M&A Study 2020

Da bei einem Earn-out ein Kaufpreisbestandteil – ähnlich wie bei einem Closing-Account-Mechanismus – erst nach dem Closing zu ermitteln ist, besteht hier ebenfalls hohe Streitanfälligkeit. Daher ist im Rahmen der Earn-out-Klausel wieder ein Einigungsverfahren, ähnlich dem bei einem Closing-Account-Mechanismus, zu vereinbaren, an dessen Ende die finale Festsetzung des Earn-out-Betrages durch einen Schiedsgutachter zu erfolgen hat.

iii) Kaufpreisfinanzierung

Häufig läuft die Finanzierung von M&A-Transaktionen zu einem bestimmten Teil über Bankdarlehen. Die finanzierende Bank syndiziert den Kredit zur Risikominimierung dann regelmäßig ihrerseits weiter. So kann das Ausfallrisiko des Kreditnehmers im Rahmen eines Bankenkonsortiums teilweise auf andere Banken verlagert werden. Gerade in Krisenzeiten kann dies problematisch werden. Banken könnten aufgrund der ohnehin hohen Belastung in Krisenzeiten gegebenenfalls keine Finanzierungshilfen geben wollen oder die Unternehmen die vereinbarten Auszahlungsvoraussetzungen aufgrund der Krise nicht mehr erfüllen können.

Zudem enthalten viele Bankdarlehensverträge Verpflichtungen der Unternehmen, während der Laufzeit des Darlehens vereinbarte Finanzkennzahlen (Financial Covenants) einzuhalten, wie etwa einen bestimmten Leverage (Verhältnis von konsolidierter Gesamtnettoverschuldung zu EBITDA) oder eine bestimmte wirtschaftliche Eigenkapitalquote (Verhältnis von Eigenkapital zu Bilanzsumme). Häufig sehen die Verträge ein Margengitter vor, wonach sich die Kreditmarge in Abhängigkeit der Finanzkennzahlen erhöht oder verringert. Aufgrund der wirtschaftlichen Auswirkungen der COVID-19-Krise ist davon auszugehen, dass dies bei vielen Unternehmen zu einer erheblichen Verteuerung der Darlehen führen wird. Zudem können die Banken in so einem Fall häufig die Bestellung weiterer Sicherheiten verlangen. Kommt es sogar zu einer Nichteinhaltung der Finanzkennzahlen (Covenant Breach), womit in der COVID-19-Krise ebenfalls bei vielen Unternehmen zu rechnen ist, stellt dies in der Regel einen außerordentlichen Kündigungsgrund für die Banken dar oder eröffnet diesen die Möglichkeit der freien Übertragbarkeit des Vertrages, etwa an Hedgefonds.

Es kann daher ratsam sein, Alternativen zur klassischen Bankenfinanzierung zu erwägen. Hier bieten sich verschiedene Möglichkeiten: Zum einen kann zwischen den Parteien ein Verkäuferdarlehen (Vendor Loan oder Vendor Note) vereinbart werden, durch den sich der Verkäufer an der Finanzierung des Erwerbs des Zielunternehmens beteiligt und es dem Käufer dadurch ermöglicht, Finanzierungslücken zu schließen. Dabei wird faktisch ein Teil des Kaufpreises gestundet, indem der Verkäufer dem Käufer in dieser Höhe ein Darlehen gewährt. Bei der vertraglichen Ausgestaltung muss besonders darauf geachtet werden, dass die Regelungen des Kaufvertrags und des Verkäuferdarlehens nahtlos ineinandergreifen. Die Fähigkeit des Käufers zur Rückzahlung des Darlehens bzw. zur vollständigen Zahlung des Kaufpreises hängt dann vom wirtschaftlichen Erfolg des Zielunternehmens ab. Unter Umständen kann über eine Besicherung des Verkäuferdarlehens nachgedacht werden, um dem Interesse des Verkäufers bezüglich des sicheren Erhalts des vollständigen Kaufpreises Rechnung zu tragen. Insbesondere, wenn es beim Käufer selbst aufgrund der COVID-19-Krise zum Bruch von Covenants kommt und damit die Rückzahlung des Verkäuferdarlehens nicht einwandfrei d. h., im Sinne eines Ring-Fencings abseits der Konzernfinanzierung, geregelt wurde.

Eine weitere Möglichkeit kann in der Rückbeteiligung des Managements oder auch des Verkäufers liegen. Gerade beim Verkauf von Familien- oder mittelständischen Unternehmen kann der Wunsch bestehen, auch nach Abschluss der Transaktion weiterhin am Unternehmen, z. B in Form einer Minderheitsbeteiligung beteiligt zu sein. Hinsichtlich der Kaufpreisfinanzierung bietet sich hier die Möglichkeit, dem Verkäufer oder dem Management einen Teil des Kaufpreises nicht in bar, sondern in Form einer Rückbeteiligung am Zielunternehmen bzw. einer Beteiligung an der Erwerbergesellschaft zu gewähren. Regelungen für die zukünftige Zusammenarbeit können dann in einer Gesellschaftervereinbarung getroffen werden; der Verkäufer oder das Management und deren Expertise bleiben dem Käufer erhalten. Dies kann sich auch bei Kreditgebern positiv auswirken, weil dem Nachfolgemanagement das gewachsene Netzwerk des Unternehmers zur Verfügung steht.

Eine weitere Alternative zu Bankenfinanzierung in Zeiten zurückhaltender Kreditvergaben bilden sog. „Debt Fonds“. Bei mittelständischen Private-Equity-Übernahmen stellen sie bereits heute bei immer mehr M&A-Transaktionen die erforderlichen Finanzmittel zur Verfügung. Debt Fonds sammeln die Gelder diverser Anleger ein und investieren gezielt in Unternehmenstransaktionen. Dabei bieten diese häufig mehr Flexibilität: Das betrifft neben den Laufzeitprofilen nicht zuletzt auch die Freiheit von Bankenregularien und dadurch die Gewährung von deutlich mehr Handlungsspielraum. Das kann bei M&A-Transaktionen vor allem zeitliche Vorteile haben. Die Entscheidungswege der Bank werden sich voraussichtlich in der jetzigen Situation verlangsamen. Debt Fonds können dagegen oft innerhalb weniger Wochen oder sogar Tagen eine Finanzierung bewilligen und so den Ausschlag für den positiven Abschluss einer Transaktion geben. Hinzu kommt, dass auf spezielle Sektoren oder Technologien spezialisierte Fonds im Gegensatz zu Banken oftmals über fundierte Branchenkenntnisse und ein umfangreiches Netzwerk verfügen, welche sich der Käufer auch bei der Transaktion nutzbar machen kann.

c) Kaufvertragsregelungen

i) Net-Debt/Net-Cash-Definitionen

Häufig vereinbaren die Parteien, dass der Kaufpreis ebenso wie eine nachfolgende Anpassung des Kaufpreises auf der Grundlage einer Debt-Free/Cash-Free-Bewertung erfolgen sollen. Eine Cash-and-Debt-Free-Klausel dient vor allem der Regelung einer Kaufpreisanpassung und ist dem Umstand geschuldet, dass sich die vorhandenen liquiden Mittel und die Verbindlichkeiten des Zielunternehmens ständig ändern. Hier kommt es auf die genaue Festlegung der Grundlage der Unternehmensbewertung an. Grundsätzlich ist die Diskussion bei einer Cash-and-Debt-Free-Klausel, ob der gesamte Bestand an flüssigen Mitteln verrechnet werden darf oder nur der Teil, der nicht betriebsnotwendig ist, das sog. Excess Cash. Hier können diverse Faktoren eine Rolle spielen, da die zukünftigen Planungsrechnungen zumindest mittelfristig einer höheren Unsicherheit unterliegen werden. In Zeiten der Bedrohung durch COVID-19 kann hier insbesondere der Tätigkeitsbereich des Unternehmens, die Abhängigkeit von Zulieferern aus Risikogebieten wie China, die Lage der örtlichen Produktionsstätten, der Sitz der Hauptkunden oder die Abhängigkeit von bestimmten Produktionsmaterialien eine Rolle spielen, die Einfluss auf Handlungsalternativen haben, für deren Umsetzung man wiederum Cash benötigt.

ii) Working-Capital-Anpassungen

Die Unternehmensbewertung und der hieraus gebildete Kaufpreis werden häufig begleitet von einer Anpassung und Veränderungen im Nettoumlaufvermögen (Working Capital) der Zielgesellschaft. Die Working-Capital-Anpassung ist für den Käufer vor allem deshalb von Bedeutung, weil er sicherstellen möchte, dass seine Erwartungen an die Höhe des Nettoumlaufvermögens zum Stichtag zutreffen. Die Zielgesellschaft soll zum Zeitpunkt des Vollzugs der Transaktion zumindest über die liquiden Mittel verfügen, die erforderlich sind, um das von der Zielgesellschaft betriebene Geschäft wie in der Vergangenheit fortzuführen. Die Höhe dieser Mittel, nämlich das Working Capital, schwankt in der Regel im Laufe des Geschäftsjahres. Ist bei Vollzug der Transaktion ein niedrigeres als das von dem Käufer bei seiner Finanzplanung unterstellte Working Capital vorhanden, müsste der Käufer den Differenzbetrag nachschießen. Hier kann sich eine genaue Regelung insbesondere auch in Krisenzeiten auszahlen, da so die Finanzierungsverpflichtungen der Parteien klargestellt und etwaige Rechtsstreitigkeiten bezüglich einer nachträglichen Nachschusspflicht vermieden werden können.

iii) EBITDA-Adjustments

Nur in seltenen Fällen stellt das aus dem Jahresabschluss abzuleitende EBITDA die tatsächliche Bezugsgröße für die Unternehmensbewertung dar. Grundsätzlich sind Sachverhalte, die einmalig im Geschäftsjahr aufgetreten sind, zu bereinigen. Ebenfalls sind weitere Sonderfaktoren zu bereinigen, wie z. B. Abfindungen, Versicherungsentschädigungen oder auch besondere, bewusst in Kauf genommene Verlustaufträge, z. B. mit einem Neukunden, um Marktanteile zu gewinnen. Diese EBIDTA-Adjustments sind häufig Diskussionspunkte in Verhandlungen, denn die Interpretation der jeweiligen Parteien, welche Aufwendungen und welche Erträge einen einmaligen Charakter aufweisen, geht häufig auseinander.

Sollen M&A-Transaktionen zeitnah nach Bewältigung der Corona-Krise durchgeführt werden, wird dem Thema der EBITDA-Adjustments gesteigerte Bedeutung zukommen: Die Bereinigungsrechnungen so aufzubauen, dass die Sondereinflüsse des Corona-Krisen-Zeitraums evident werden, erfordert ausgeprägte Transaktionserfahrung, exakte Detailkenntnis über Parameter wie z.B. Auftragseingang, Storno-Quoten, Lieferverzögerungen usw. und besonderes Fingerspitzengefühl in der Verhandlung.

iv) Absicherung der Bewertungsgrundlagen

Um Bewertungsgrundlagen für die Transaktion und das Zielunternehmen umfangreich abzusichern, ist im Zusammenhang mit der Corona-Krise vor allem im Vorfeld an eine erweiterte Due-Diligence-Prüfung zu denken. Insbesondere direkt betroffene Sektoren, wie die Tourismusbranche, aber auch indirekt betroffene Sektoren, deren Produktionsstätten vor Ort aufgrund von Schutzmaßnahmen im Zusammenhang mit dem Corona-Virus vorübergehend stillgelegt werden, bzw. deren Lieferketten oder Kunden sich in Hochrisikogebieten oder Sperrzonen befinden, müssen durchleuchtet und die sich daraus ergebenden Risiken wirtschaftlich bewertet werden. Gibt es beispielsweise Sonderkündigungsrechte seitens der Lieferanten oder Kunden des Zielunternehmens, und ist die Finanzierung gesichert?

Außerhalb der Kaufpreisregelung im Kaufvertrag kann auch ein angepasster Garantiekatalog dazu genutzt werden, Risiken gerecht zu verteilen. Dies kann z. B. durch das Ausnehmen bestimmter betroffener Produktionsstätten aus dem Garantiekatalog geschehen oder aber durch Absicherung im Hinblick auf Kundenbeziehungen. Auf Verkäuferseite sollte man noch mehr als ohnehin Abstand nehmen von in die Zukunft gerichteten Garantien, z. B. hinsichtlich Prognosen zur Geschäftsentwicklung oder Businessplänen, da die wirtschaftlichen Folgen der Corona-Krise nach wie vor nicht abzusehen sind und man somit schnell in eine Haftungssituation geraten kann.

Auch bei Bilanzgarantien sollte man stets darauf achten, diese nur subjektiv abzugeben. Zwar sind Bilanzgarantien ebenfalls eine bestimmte Form der Zustandsbeschreibung, die sich im eigentlichen Sinn auf den Zustand der Richtigkeit einer oder mehrerer Bilanzen zum jeweiligen Bilanzstichtag bezieht. Allerdings liegt schon in diesem zeitlichen Bezugspunkt ein wesentlicher Unterschied zu den sonstigen Garantien, da dieser nicht den Zeitpunkt der Unterzeichnung oder des Vollzugs des Vertrags markiert, sondern auf den weiter in der Vergangenheit liegenden Bilanzstichtag abstellt. Bilanzgarantien dienen insoweit nicht primär der Beschreibung des tatsächlichen Zustands des Zielunternehmens, sondern beziehen sich vielmehr ihrerseits auf einen Zustand, nämlich die bilanzielle Fixierung des Unternehmens zu dem in der Vergangenheit liegenden Bilanzstichtag.

v) MAC-Klauseln und Force Majeure

Gegen unvorhersehbare Ereignisse können sich die Parteien durch die Aufnahme von speziellen Schutzklauseln absichern.

Eine Möglichkeit der Parteien und insbesondere des Käufers, sich bei Eintritt eines gewichtigen und unvorhergesehenen Ereignisses vom Vertrag zu lösen, bietet eine Material-Adverse-Change-Klausel (sog. MAC-Klausel), die sich nach US-amerikanischem Vorbild in jüngerer Zeit auch zunehmend bei der Vertragsgestaltung in Deutschland wiederfindet. Durch die Einführung einer MAC-Klausel soll der Käufer vor dem Risiko einer Verschlechterung des Zustands der Zielgesellschaft zwischen dem Vertragsschluss und dem dinglichen Vollzug geschützt werden. Rechtsfolgen können beispielsweise ein vertraglich eingeräumtes Rücktrittsrecht oder auch die Stellung der Kaufpreiszahlung unter eine aufschiebende bzw. auflösende Bedingung sein. Tatbestandlich kann die Klausel allgemein ausgestaltet sein oder an bestimmte konkrete Ereignisse wie Umsatzeinbrüche, EBIT-Einbrüche in bestimmter Höhe oder den Wegfall von wichtigen Kunden anknüpfen. Hier wäre es vor dem Hintergrund der Corona-Pandemie z. B. auch möglich, die damit möglicherweise verbundenen Schließungen von Betriebsstätten oder die Unterbrechung von Zulieferketten aufzunehmen. Gerade bei einem langen Auseinanderfallen von Signing und Closing ist mit einem vermehrten Wunsch nach MAC-Klauseln zu rechnen.

Sog. Force-Majeure-Klauseln sollen Schutz bieten, wenn ein Vertragspartner in Folge höherer Gewalt (zumindest vorübergehend) an der Erfüllung seiner vertraglichen Verpflichtungen gehindert ist. Unter den Begriff der höheren Gewalt fallen typischerweise jegliche unvorhersehbaren Ereignisse wie Kriege, Unruhen oder Naturkatastrophen, die den Geschäftsbetrieb des Zielunternehmens unmittelbar oder mittelbar beeinflussen können. Die Aufnahme von Regelbeispielen, die weitere Umstände einschließen, um den Anwendungsbereich der Klausel zu konkretisieren, ist denkbar und kommt in der Praxis nicht selten vor. Hier könnte man beispielsweise auch ausdrücklich Fälle aufnehmen, die im Zusammenhang mit der Corona-Pandemie stehen.

4) Ausblick

Die Corona-Pandemie und die damit einhergehenden drastischen Auswirkungen auf die nationale und globale Wirtschaft werden vorübergehend auch zu einer voraussichtlichen Verschiebung vieler M&A-Aktivitäten mindestens auf die zweite Jahreshälfte 2020 führen. Auf der anderen Seite eröffnet die Krise aber auch Möglichkeiten zur Transaktionsumsetzung im jetzigen Umfeld. Die juristischen Mittel (i) zur Ausgestaltung von Vertragsregelungen, die den gegenwärtigen Unsicherheiten angemessen Rechnung tragen und (ii) die die besonderen Interessen der beteiligten Parteien in dieser Situation ausreichend absichern, sind jedenfalls gegeben.

Am Ende stellen sich die Dinge auch in der dramatischsten Situation meist so dar: Wenn die Nebel sich einmal heben, kommen diejenigen am besten mit den Zuständen und Rahmenbedingungen zurecht, die sich umsehen und sich dabei an zwei Faktoren orientieren: Erfahrungswerten und der Beurteilung des konkret Machbaren.

Wir selbst schreiben diese Zeilen zu einem Zeitpunkt, in dem nahezu die ganze Welt von COVID-19 in Atem gehalten wird. Aber schon jetzt können und müssen wir davon ausgehen, dass die Corona-Pandemie und die damit einhergehenden drastischen Auswirkungen auf nationale und globale Wirtschaften absehbar sein dürften und auch viele M&A-Aktivitäten mindestens auf die zweite Jahreshälfte 2020 verschoben werden. Der Versuch, sich und andere zu fragen, wozu diese Verzögerung eigentlich dienen soll oder gar wem nun dafür die Schuld gegeben werden kann, ist – wie so oft – müßig. Deutlich hilfreicher kann da der bekannte, meist dem Dichter Dante zugeschriebene, Satz wirken:

„Der eine wartet, dass die Zeit sich wandelt,

der andere packt sie an und handelt.“

Ganz falsch kann das nicht sein, denn schließlich eröffnet jede Krise und deshalb auch das jetzige Umfeld immer auch Möglichkeiten zur Transaktionsumsetzung. Wer bereit und in der Lage ist, für sich und für andere zu handeln, kann Vieles bewegen. Die juristischen Mittel zur Ausgestaltung von Vertragsregelungen, die den gegenwärtigen Unsicherheiten angemessen Rechnung tragen und dabei auch die besonderen Interessen der beteiligten Parteien in dieser Situation ausreichend absichern, sind jedenfalls und allemal gegeben. Es mag wie eine Plattitüde klingen – aber ungewöhnliche Zeiten erfordern ungewöhnliche Maßnahmen: Nicht vergessen sollten wir vor allem: Auch der längste Weg beginnt mit einem ersten Schritt...