Besonderheiten von Start-up- Unternehmen und deren Bewertung

Ein Vergleich mit etablierten Unternehmen

Start-ups unterscheiden sich grundlegend von Unternehmen, die bereits am Markt etabliert sind. Diese Besonderheiten sollten insbesondere bei der Bewertung von Start-ups berücksichtigt werden. Denn anders als bei vielen etablierten Unternehmen kann die Bewertung von Start-ups oftmals nicht auf historische Daten des Unternehmens, stabile Ertragsverläufe und belastbare Prognosen gestützt werden.

1. Besonderheiten von Start-up-Unternehmen

1.1 Definition Start-ups

Eine allgemeine und eindeutige Definition, welche Unternehmen als Start-ups gelten, existiert bislang nicht. Gemäß der Start-up-Strategie der Bundesregierung gelten junge Unternehmen, die zusätzlich durch Innovationsfähigkeit und Wachstumsorientierung geprägt sind, als Start-ups.1 Der Bundesverband Deutsche Startups e.V. beschreibt Start-ups als Unternehmen, die jünger als zehn Jahre sind, innovative Geschäftsmodelle oder Technologien auf den Markt bringen und ausgeprägte Wachstumsambitionen verfolgen.2 KfW Research, das volkswirtschaftliche Kompetenzzentrum der Kreditanstalt für Wiederaufbau, definiert Start-ups wie folgt: Die Neugründung liegt nicht länger als fünf Jahre zurück, das Unternehmen ist innovations- und wachstumsorientiert, gewerblich tätig und im Vollerwerb geführt.3

1.2 Herausforderungen

Start-ups agieren in einem Umfeld hoher Unsicherheit, das vor allem durch begrenzte Ressourcen, fehlende Etablierung am Markt und eine oft starke Abhängigkeit von externen Kapitalgebern geprägt ist. Dem gegenüber verfügen länger existierende Unternehmen in der Regel über vergleichsweise feste Strukturen und stabile Finanzierungsquellen. Die divergierenden Rahmenbedingungen führen zu unterschiedlichen strategischen und operativen Herausforderungen. Für Start-ups sind insbesondere folgende drei Dimensionen von zentraler Bedeutung: die Entwicklung marktfähiger Produkte oder Leistungen, die Sicherung finanzieller Mittel sowie die Kompetenzen des Gründerteams. Diese Faktoren sind in der Regel nicht isoliert zu betrachten, sondern stehen in Abhängigkeit zueinander und können den Erfolg oder Misserfolg eines Start-ups maßgeblich beeinflussen.

1.3 Entwicklung von marktfähigen Produkten und Leistungen

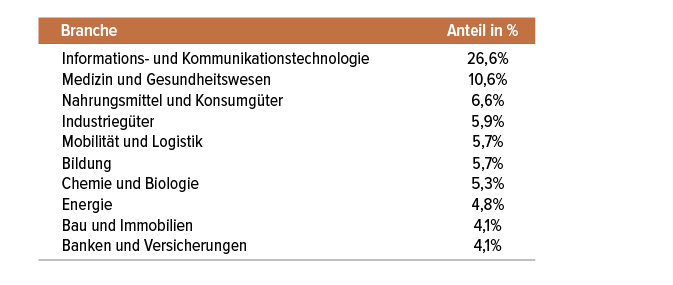

Der Erfolg eines Start-ups ist vor allem an die Entwicklung marktfähiger Produkte und Leistungen geknüpft. Dabei variieren die Herausforderungen in Abhängigkeit von der jeweiligen Branche. Die Branchenstruktur deutscher Start-ups weist eine deutliche Konzentration im Bereich der Informations- und Kommunikationstechnologie auf, der mit 26,6 Prozent den größten Anteil einnimmt.4

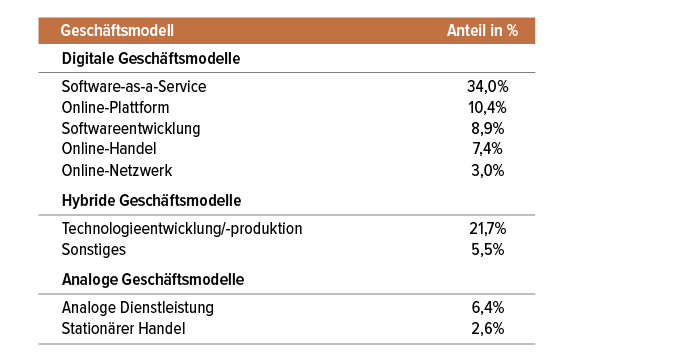

Diese Dominanz spiegelt sich ebenfalls in den Geschäftsmodellen wider. Insgesamt überwiegen die digitalen Geschäftsmodelle deutlich. Software-as-a-Service stellt mit 34,0 Prozent den größten Anteil der digitalen Geschäftsmodelle dar. An zweiter Stelle folgt die Technologieentwicklung und -produktion als hybrides Geschäftsmodell mit einem Anteil von 21,7 Prozent. Hingegen machen analoge Geschäftsmodelle im Dienstleistungsbereich (6,4 Prozent) und der stationäre Handel (2,4 Prozent) nur einen marginalen Anteil aus.5

Die Entwicklung marktfähiger Produkte und Leistungen geht über die rein technische Umsetzung hinaus. Sie erfordert die Fähigkeit, den konkreten Bedarf am Markt zu identifizieren und die begrenzten Ressourcen effizient einzusetzen. Die Dominanz digitaler Geschäftsmodelle, insbesondere im Bereich Software-as-a-Service, verdeutlicht die hohe Innovationsorientierung deutscher Start-ups. Jedoch birgt sie auch Risiken in Bezug auf die Skalierbarkeit und den Wettbewerb. Die deutliche Branchenkonzentration im Informations- und Kommunikationstechnologiesektor führt zu hoher Konkurrenz und beschleunigten Innovationszyklen, die den Druck besonders für junge Unternehmen weiter verstärken. Im Vergleich zu am Markt etablierten Unternehmen, die auf standardisierte Prozesse und eine höhere Finanzkraft zurückgreifen können, müssen Start-ups ihre Produkte und Leistungen unter Bedingungen hoher Unsicherheit und begrenzter finanzieller Mittel positionieren. Auf der anderen Seite bedienen Start-ups durch ihre Innovationskraft nicht nur bestehende Märkte, sondern können häufig neue Marktsegmente schaffen und mit ihrer Agilität einen strukturellen Wandel in einer Branche initiieren.

Abb. 1 Übersicht über die Top-10-Branchen

Quelle: Eigene Darstellung auf Basis des Deutschen Startup Monitors 2025 (S. 13)

Quelle: Eigene Darstellung auf Basis des Deutschen Startup Monitors 2025 (S. 13)

1.4 Finanzierung und Kapitalzugang

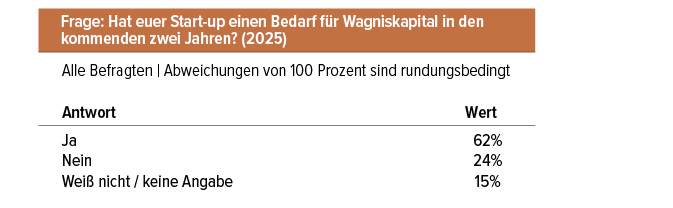

Die Finanzierung stellt für Start-ups eine der zentralen Herausforderungen dar – vor allem in der frühen Gründungs- und Entwicklungsphase. Aufgrund fehlender Sicherheiten oder begrenzter Eigenmittel gestaltet sich der Zugang zu klassischen Finanzierungsquellen schwierig. Aus diesem Grund sind Start-ups besonders auf alternative Finanzierungsformen, wie beispielsweise Venture Capital, Mezzaninkapital, Business Angels, Crowdfunding oder staatliche Förderprogramme angewiesen. Diese Finanzierungsinstrumente zeichnen sich oftmals durch eine höhere Risikobereitschaft der Kapitalgeber aus, die im Gegenzug häufig eine Beteiligung am Unternehmen sowie entsprechende Mitspracherechte beziehungsweise eine relativ hohe Verzinsung ihres Kapitals erhalten. Dass der Bedarf an Wagniskapital recht hoch ist, ergibt sich aus einer aktuellen Umfrage unter Tech-Start-ups, die Bitkom Research im Auftrag des Digitalverbands Bitkom durchgeführt hat:

Der Zugang zu Kapital ist besonders bei den Start-ups von der Innovationskraft, der Skalierbarkeit des Geschäftsmodells und der Qualifikation des Gründerteams abhängig. In späteren Phasen, wenn Einnahmen und stabilere Cashflows generiert werden, erweitern sich die Finanzierungsmöglichkeiten. Es wird deutlich, dass sich die Finanzierungsstruktur von Start-ups im Vergleich zu etablierten Unternehmen deutlich unterscheidet. Während größere Unternehmen in der Regel auf umfangreiche Sicherheiten zurückgreifen können, was ihnen den Zugang zu externer Finanzierung erleichtert, sind Start-ups auf risikoorientierte Kapitalgeber angewiesen. Somit spiegeln sich die spezifischen Risiken und Unsicherheiten in der Finanzierungsstruktur von Start-ups wider.

Abb. 2 Übersicht über die Geschäftsmodelle

Quelle: Eigene Darstellung auf Basis des Deutschen Startup Monitors 2025 (S. 14)

1.5 Fähigkeiten und Rolle der Start-up-Gründer

Der Gründer oder das Gründerteam sind ein zentraler Bestandteil für die Entwicklung und das Wachstum eines Start-ups. Ähnlich wie bei kleinen und mittelständischen Unternehmen ist die Erzielung von Erträgen in besonderem Maß von der Person des Eigentümers beziehungsweise des Gründers abhängig. Anders als bei größeren Unternehmen, die in der Regel über ein weitgehend unabhängiges Management verfügen, ist bei Start-ups oftmals die unternehmerische Fähigkeit des Gründers der zentrale Erfolgsfaktor. Rund 87,0 Prozent der Start-up-Gründer haben einen akademischen Abschluss. Neben den formalen Qualifikationen der Gründer sind auch Soft Skills relevant. Die Selbstwahrnehmung von Gründern zeigt, dass Resilienz, analytische Fähigkeiten und Kommunikationskompetenz zu den wichtigsten Eigenschaften gehören. Zu weiteren relevanten Soft Skills von Start-up-Gründern gehören strategisches Denken, Vision und Überzeugungskraft.6 Diese Fähigkeiten sind insbesondere im Kontext der Finanzierung und Investorengewinnung relevant. Die Kombination aus fachlichem Know-how und Soft Skills bildet somit die Grundlage für die erfolgreiche Positionierung von Start-ups in einem dynamischen Wettbewerbsumfeld.

2. Bewertung von Start-up-Unternehmen

Abb. 3 Bedarf für Wagniskapital von Tech-Start-ups

Quelle: Eigene Darstellung auf Basis einer Befragung von Bitkom Research

2.1 Rahmen für die Unternehmensbewertung

Der Standard: „Grundsätze zur Durchführung von Unternehmensbewertungen (IDW S 1)“ des Instituts der Wirtschaftsprüfer in Deutschland e.V. (IDW) legt die Grundsätze dar, nach denen Wirtschaftsprüfer Unternehmen bewerten. Die Grundsätze sind von den deutschen Finanz- und Zivilgerichten anerkannt und werden neben Wirtschaftsprüfern beispielsweise auch von Steuerberatern und Unternehmensberatern angewendet. Seit dem 07.11.2024 liegt der Entwurf einer Neufassung des Standards vor (IDW ES 1 n.F.).

Unverändert gegenüber dem IDW S 1 i.d.F. 2008 wird im IDW ES 1 n.F. erläutert, dass sich der Unternehmenswert unter der Voraussetzung ausschließlich finanzieller Ziele grundsätzlich durch die Diskontierung der künftigen finanziellen Überschüsse (Zukunftserfolge) aus der Sicht von aktuellen oder potenziellen Kapitalgebern als Bewertungssubjekte auf den Bewertungsstichtag bestimmt. Dabei wird zur Diskontierung ein Kapitalisierungszinssatz verwendet, der die Rendite aus einer – zur Investition in das zu bewertende Unternehmen äquivalenten – Alternativanlage repräsentiert.7

Die Bestimmung der Kapitalkosten erfolgt in der Regel auf Basis des Capital Asset Pricing Modells. Nach diesem Ansatz wird der Kapitalisierungszinssatz zunächst aus einem risikofreien Basiszinssatz abgeleitet, der anschließend um einen Risikozuschlag ergänzt wird. Dieser Risikozuschlag ergibt sich aus dem Produkt der Marktrisikoprämie und dem unternehmensspezifischen Betafaktor.

Im IDW ES 1 n.F. wird der Unterschied zwischen der vorhandenen Planung des Managements als Ausgangsbasis der Planung der Zukunftserfolge und der Zukunftserfolgsplanung als eigentliche Bewertungsgrundlage herausgehoben. In dem Entwurf wird auch ausgeführt, welche Anforderungen an die Plausibilitätsbeurteilung der in der Zukunftserfolgsplanung zugrunde gelegten Annahmen des Planungsmodells sowie des sich ergebenden Unternehmens(gesamt)werts gestellt werden. Die Anforderungen sind davon abhängig, in welcher Funktion der Wirtschaftsprüfer tätig wird.

Wegen der oben dargestellten Besonderheiten ist die Auseinandersetzung mit den verschiedenen möglichen Entwicklungspfaden bei der Bewertung von Start-ups besonders wichtig. Der Bewerter muss im Rahmen der Bewertung zu einer Einschätzung über die zukünftige Entwicklung des Start-ups gelangen. Gemäß IDW ES 1 n.F. müssen von interner und externer Seite Einschätzungen zu dem Geschäftsmodell des Bewertungsobjekts oder zumindest zu vergleichbaren Geschäftsmodellen oder wesentlichen Einflussfaktoren und Werttreibern des Geschäftsmodells (z.B. eine Technologie) vorliegen. Der Entwurf des Standards betont, dass es im Einzelfall möglich sein kann, dass beispielsweise für neue Geschäftsmodelle, wie bei Start-up-Unternehmen, kein objektiver Wert be-stimmbar ist, wenn keine ausreichende Plausibilitätsbeurteilung möglich ist. In diesem Fall kann der Wirtschaftsprüfer lediglich eine Wertberechnung in der Beratungsfunktion vornehmen.8

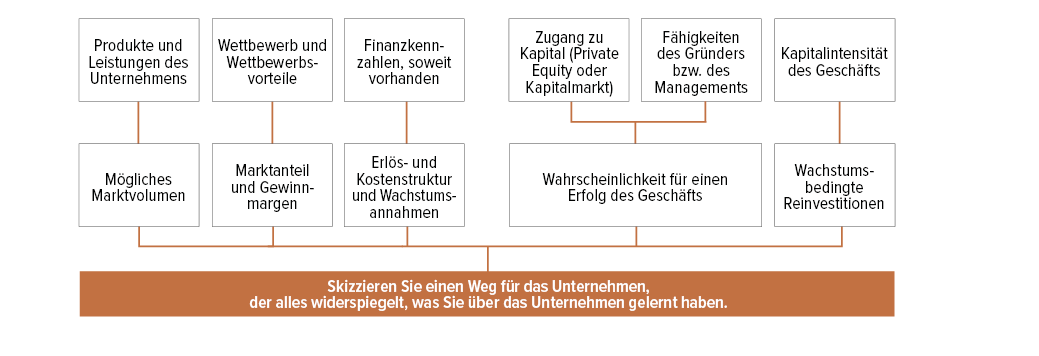

Damodaran hat dargestellt (Abb.4), wie sich der Bewerter ein Bild über die zukünftige Entwicklung machen kann.

Abb. 4 Vorschlag von Damodaran für die Erlangung des Verständnisses für die weitere Entwicklung eines Start-ups

Quelle: Damodaran: The Corporate Life Cycle. Business, Investment, and Management Implications, 2024.

Quelle: Damodaran: The Corporate Life Cycle. Business, Investment, and Management Implications, 2024.

2.2 Produkte und Leistungen

Eine wichtige Aufgabe bei der Bewertung besteht in der Einschätzung sowohl des Bedarfs nach den Produkten und Leistungen, die von dem zu bewertenden Start-up entwickelt werden sollen, als auch der Fähigkeiten des Start-ups, diese Produkte und Leistungen auch tatsächlich zu entwickeln und erfolgreich am Markt zu etablieren. Zur Plausibilisierung im Hinblick auf die vorhandenen beziehungsweise die zu entwickelnden Produkte und Leistungen empfiehlt sich eine mehrdimensionale Vorgehensweise. Einerseits können externe Spezialisten hinzugezogen werden, um die technischen Komponenten und den Innovationsgrad zu bewerten. Andererseits ist die Einbindung potenzieller Nutzer möglich, um die Anforderungen und Einsatzmöglichkeiten zu identifizieren. Die daraus gewonnenen Erkenntnisse wirken sich unmittelbar auf die Zukunftserfolgsplanung aus. Die Einschätzungen zur technischen Machbarkeit sowie zum Innovationsgrad beeinflussen die Investitionsplanung und die Höhe des erforderlichen Kapitalbedarfs. Gleichzeitig bestimmen die Einsatzmöglichkeiten der Produkte oder Leistungen die Umsatzprognosen im Planungszeitraum. Eine realistische Einschätzung dieser Faktoren ist entscheidend, um die Erlös- und Kostenstruktur sowie die Wachstumsannahmen verlässlich abzuleiten.

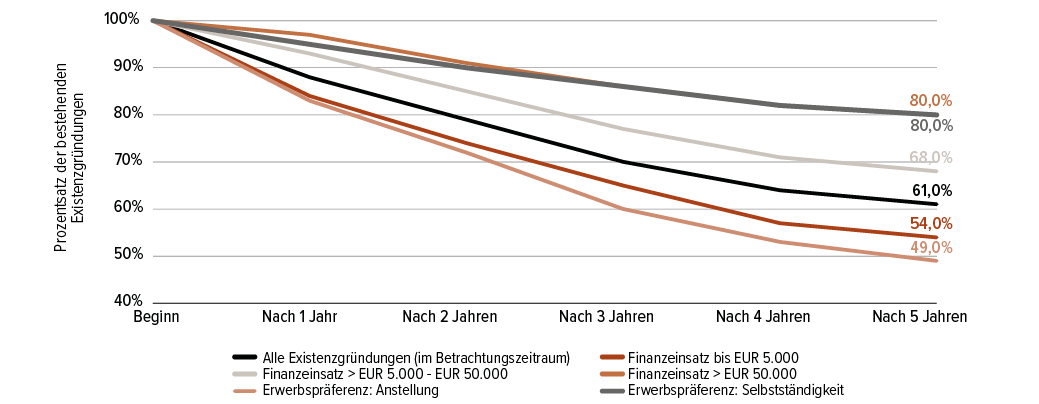

Abb. 5 Bestandsquoten von Gründungen

Quelle: Eigene Darstellung auf Basis der Studie „KfW-Gründungsmonitor 2025“

Quelle: Eigene Darstellung auf Basis der Studie „KfW-Gründungsmonitor 2025“

2.3 Ausfallraten von Start-up-Unternehmen

Im Rahmen der Prognose der Cashflows muss auch die Ausfallrate von Start-ups, also das Risiko, dass diese Unternehmen die ersten Phasen gar nicht überleben, berücksichtigt werden. Die Wahrscheinlichkeit, dass Start-ups in den ersten Jahren nach der Gründung scheitern, ist signifikant höher als bei Unternehmen, die bereits am Markt etabliert sind. Ein Scheitern kann sich beispielsweise daraus ergeben, dass das Geschäftsmodell nicht funktioniert, dass die Marktdurchdringung nicht gelingt oder die Finanzierung der laufenden Geschäftstätigkeit nicht gesichert werden kann. Der KfW-Gründungsmonitor 2025 zeigt die Bestandsquoten von Existenzgründungen in den ersten fünf Jahren. Nach fünf Jahren sind noch 61,0 Prozent der Gründungen am Markt aktiv.9

Die aktuellen Daten des Deutschen Startup Monitors 2025 verdeutlichen zusätzlich die Dynamik des Marktes. Die Studie zeigt, dass 25,3 Prozent der Startups im Jahr 2025 gegründet wurden oder die Gewerbeanmeldung planen. Rund 85,0 Prozent der deutschen Start-ups wurden seit dem Jahr 2020 gegründet. Lediglich der geringe Anteil von rund 15,0 Prozent entfällt auf Start-ups, die bereits vor 2020 am Markt aktiv waren.10 Es ist anzumerken, dass sich die Datenerhebungen des KfW-Gründungsmonitors und des Deutschen Startup Monitors unterscheiden, jedoch wird der zentrale Punkt deutlich: Die Ausfallwahrscheinlichkeit ist in den ersten Jahren nach der Gründung besonders hoch.

Zur Berücksichtigung der Unsicherheit bezüglich des Fortbestehens des Unternehmens im Planungszeitraum empfiehlt sich die Anwendung von Szenario-Analysen. Die Szenarien können mit unterschiedlichen Eintrittswahrscheinlichkeiten, zum Beispiel für einen Erfolg, für einen Teilerfolg oder einen Misserfolg des Start-ups, gewichtet werden, um die erwarteten Cashflows realistisch abzubilden. Die Ausfallraten oder die Szenarien müssen im Einzelfall betrachtet werden und können je nach Branche, Geschäftsmodell beziehungsweise Produkt oder Leistung variieren. Es ist darauf zu achten, dass einzelne Risiken, wie beispielsweise das Ausfallrisiko, nicht doppelt, also in der Planung und in den Kapitalkosten, berücksichtigt werden.

2.4 Finanzierung, insbesondere Wagniskapital

Der Bewerter muss sich mit der Finanzierungsstruktur auseinandersetzen und den Einfluss auf den Unternehmenswert verstehen. Hierzu gehören beispielsweise Möglichkeiten der Umwandlung von Fremdkapital in Eigenkapital. Von besonderer Bedeutung für Investoren, insbesondere Venture-Capital-Geber, ist oftmals der sogenannte Exit, also der Ausstieg aus der Beteiligung. Die Gestaltung des Exits kann ebenfalls einen direkten Einfluss auf die Unternehmensbewertung haben. Die anschließende Erlösverteilung zwischen den verschiedenen Kapitalgebern und den Gründern erfolgt nach einem in der Regel vertraglich festgelegten Schema, dem sogenannten „Waterfall“ oder „Wasserfall“. Dieser legt fest, in welcher Reihenfolge und in welchem Umfang die Investoren aus dem Erlös bedient werden.11 Dabei werden regelmäßig Präferenzen vereinbart, die sicherstellen, dass bestimmte Investoren, in der Regel die Venture-Capital-Gesellschaften, im Exit-Szenario bevorzugt werden, bevor die verbleibenden Mittel an die übrigen Anteilseigner verteilt werden. Die vertraglichen Strukturen können eine unmittelbare Auswirkung auf die Bewertung des jeweiligen Start-ups haben. Die Ansprüche einzelner Investoren können in einem Exit-Szenario variieren. Demzufolge muss die Bewertung nicht nur das zukünftige Ertragspotenzial, sondern auch die Verteilung der Kapitalstruktur und die damit verbundenen Rechte der Anteilseigner berücksichtigen. Für die Plausibilisierung von Finanzplanungen ist daher eine realistische Einschätzung hinsichtlich des benötigten Kapitalbedarfs sowie der Finanzierungsquelle notwendig. Hierfür ist es ebenfalls empfehlenswert, Szenario-Analysen heranzuziehen. In der Bewertungspraxis werden regelmäßig Modelle eingesetzt, die die Rechte der Investoren in unterschiedlichen Szenarien explizit abbilden. Insbesondere im Zusammenhang mit dem Exit, gegebenenfalls auch schon davor, muss die ertragsteuerliche Belastung des Start-ups und ihrer Kapitalgeber berücksichtigt werden.

2.5 Chancen von Start-up-Unternehmen

Neben den oben erwähnten Risiken ist auch auf Entwicklungen in der jüngsten Vergangenheit hinzuweisen, die zu Erleichterungen für die Gründung und Entwicklung von Start-ups geführt haben. Großes Potenzial liegt in der Nutzung von Künstlicher Intelligenz. Rund 45,0 Prozent der Start-ups in Deutschland geben an, dass die Künstliche Intelligenz den Hauptbestandteil ihres Produkts ausmacht.12 Diese Technologien ermöglichen nicht nur Effizienzsteigerungen, sondern schaffen auch neue Geschäftsmodelle. Die Vermarktung über soziale Medien, wie LinkedIn oder Instagram, ermöglicht es Start-ups, ihre Zielgruppen direkt und kosteneffizient zu erreichen. Durch gezieltes Marketing können sie ihre Bekanntheit steigern, ohne auf große Werbebudgets angewiesen zu sein. Damit kompensieren Start-ups die teilweise strukturellen Nachteile gegenüber bekannteren Wettbewerbern.

3. Schlussfolgerungen

Die Unterschiede zwischen Start-ups und etablierten Unternehmen betreffen insbesondere die Unsicherheiten im Hinblick auf die Entwicklung und Vermarktung von neuen Produkten oder Leistungen und die starke Abhängigkeit von einer externen Finanzierung. Bei der Bewertung von Start-ups müssen diese Besonderheiten berücksichtigt werden. Der IDW ES 1, der Entwurf der Neufassung des IDW S 1, hebt die Eigenverantwortlichkeit des Bewerters für die Zukunftserfolgsplanung als Bewertungsgrundlage heraus. Für die Ableitung der Zukunftserfolgsplanung können Szenario-Analysen und Sensitivitätsbetrachtungen berücksichtigt werden. Unter Umständen ist ein objektivierter Wert gar nicht bestimmbar.

1 Vgl. Bundesministerium für Wirtschaft und Klimaschutz: Die Start-up-Strategie der Bundesregierung, 2022, S. 2.

2 Vgl. Hirschfeld/Gilde/Walk: Deutscher Startup Monitor 2025, Bundesverband Deutsche Startups e.V., 2025, S. 11.

3 Vgl. Metzger: Start-ups: Leicht gesagt, aber schwer zu fassen, KfW-Research, 2025, S. 1.

4 Vgl. Hirschfeld/Gilde/Walk: Deutscher Startup Monitor 2025, Bundesverband Deutsche Startups e.V., 2025, S. 13.

5 Vgl. Hirschfeld/Gilde/Walk: Deutscher Startup Monitor 2025, Bundesverband Deutsche Startups e.V., 2025, S. 14.

6 Vgl. Hirschfeld/Gilde/Walk/Ansorge: Deutscher Startup Monitor 2024, Bundesverband Deutsche Startups e.V., 2024, S. 43.

7 Vgl. IDW ES 1 n.F., Tz. 5.

8 Vgl. IDW ES 1 n.F., Tz. 76.

9 Vgl. Metzger: KfW-Gründungsmonitor 2025, KfW-Research, 2025, S. 17.

10 Vgl. Hirschfeld/Gilde/Walk: Deutscher Startup Monitor 2025, Bundesverband Deutsche Startups e.V., 2025, S. 12.

11 Vgl. Richter: § 58, Rn. 165f. In: Meyer-Sparenberg/Jäckle: Beck’sches M&A-Handbuch, 2. Aufl., 2022.

12 Vgl. Hirschfeld/Gilde/Walk: Deutscher Startup Monitor 2025, Bundesverband Deutsche Startups e.V., 2025, S. 28.