Digitalisierung in der Pflegebranche aus der M&A-Perspektive

Gemäß den Angaben des deutschen Gesundheitsministeriums wird die Anzahl der pflegebedürftigen Menschen voraussichtlich von 5 Mio. im Jahr 2021 auf 6 Mio. im Jahr 2030 steigen. Dieser demografische Wandel ist nicht nur ein Zeichen, dass die Pflegewirtschaft größer wird, sondern er gibt auch einen Hinweis auf die bedeutsamen Herausforderungen in diesem personalintensiven Bereich.

Gemäß den Angaben des deutschen Gesundheitsministeriums wird die Anzahl der pflegebedürftigen Menschen voraussichtlich von 5 Mio. im Jahr 2021 auf 6 Mio. im Jahr 2030 steigen. Dieser demografische Wandel ist nicht nur ein Zeichen, dass die Pflegewirtschaft größer wird, sondern er gibt auch einen Hinweis auf die bedeutsamen Herausforderungen in diesem personalintensiven Bereich. Die angespannte wirtschaftliche Situation in Deutschland, steigende Gas- und Energiepreise der Vergangenheit, ein Mangel an qualifiziertem Personal und steigende Personalkosten sind nur einige der Schwierigkeiten, mit denen die wirtschaftlichen Akteure in der Pflege konfrontiert sind. Diese Herausforderungen verstärken die Begeisterung für digitale Lösungen, die versprechen, Betriebsabläufe zu optimieren und dadurch das Pflegepersonal zu entlasten. Darüber hinaus sollten diese Lösungen die Patienten in den Mittelpunkt der Betreuung stellen. Um diesen Herausforderungen zu begegnen, ist die Digitalisierung des Gesundheitssystems für die „Silver Economy“ unverzichtbar geworden. Da die Wachstumsmärkte die Aufmerksamkeit der Investoren auf sich ziehen, beobachten wir auch im Pflegemarkt eine vergleichsweise hohe Transaktionsaktivität mit unterschiedlichen Ausprägungen.

1. Die Landschaft der M&A-Finanzierungen von digitalen Lösungen

Seit 2019 haben sich die rechtlichen Rahmenbedingungen für den Einsatz digitaler Technologien im Gesundheits- und Pflegesektor kontinuierlich verbessert. Diese Rahmenbedienungen und Förderprogramme erleichtern den Weg für die voranschreitende digitale Transformation der Pflegewirtschaft. Darüber hinaus profitiert der Trend zur digitalen Transformation im Pflege- und Gesundheitssektor von der gesteigerten Akzeptanz während der Pandemiebeschränkungen.

Diese Entwicklungen, zusammen mit finanziellen Förderungen, haben ein dynamisches Geschäftsumfeld mit einer wachsenden Anzahl an Start-up-Unternehmen und großen Wachstumsraten geschaffen, welches dadurch auch näher in den Fokus der Investoren gerückt ist. Durch unsere Beobachtungen des Transaktionsumfelds der letzten fünf Jahre lässt sich der M&A-Markt nach der Art der digitalen Lösungen wie folgt unterteilen:

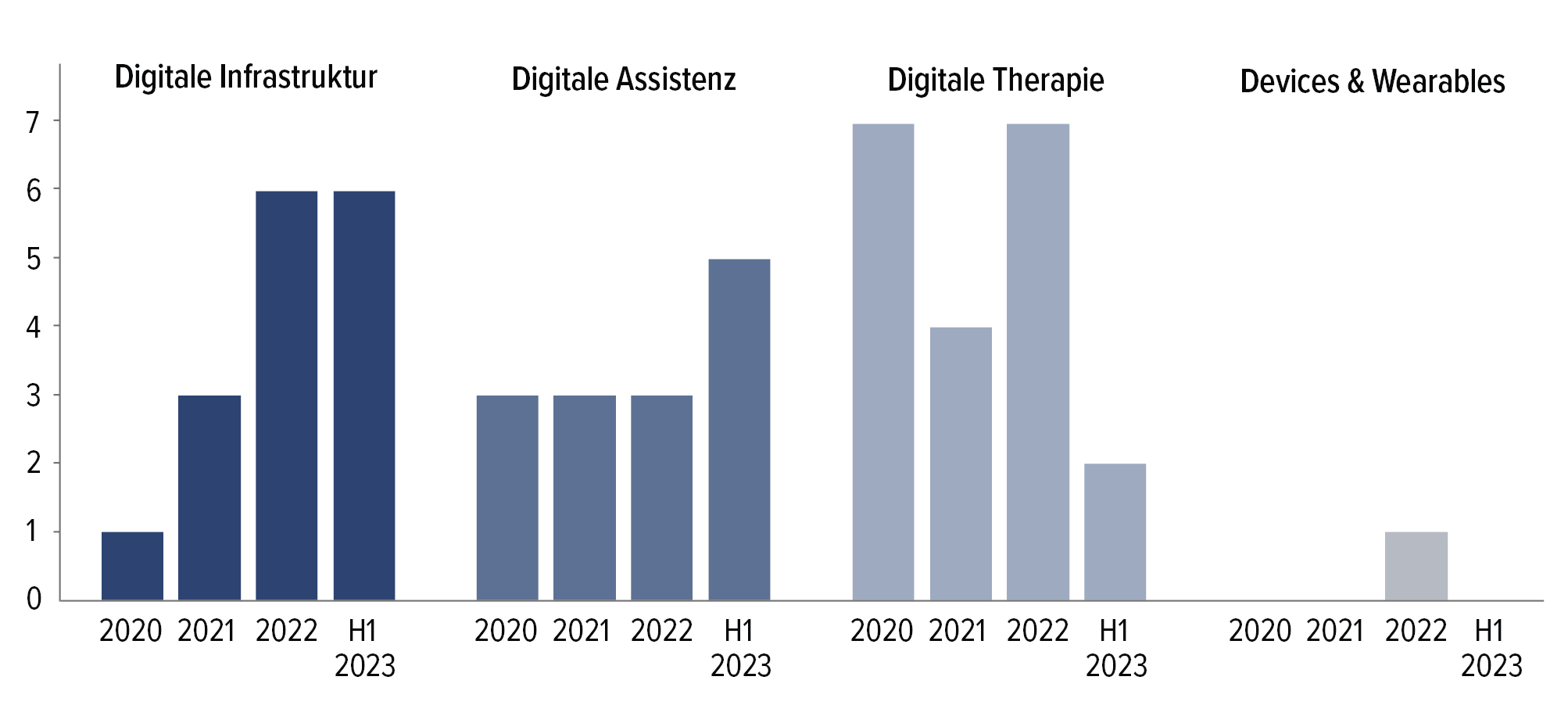

•Digitale Infrastruktur: Diese umfasst die etablierten ERP-Lösungen sowie auch erweiterte Softwarelösungen, welche die Pflegekräfte unter anderem bei der Dokumentation, Koordination, Tourenplanung helfen beziehungsweise entlasten kann.

•Digitale Assistenz: Hier handelt sich um die Integration intelligenter digitaler Systeme wie Videosprechstunden oder den Einsatz von Robotertechnologien, welche den Pflegepatienten die Kommunikation mit den Pflegekräften und Ärzten erleichtert oder bei der Organisation des Tagesablaufs hilft.

•Digitale Therapie: Dies bezieht sich auf webbasierte teletherapeutische Apps oder Plattformen, die zeit- und ortsunabhängige Lösungen bieten.

•Devices & Wearables: Hierbei handelt es sich um medizinische Wearables, die verschiedene Daten wie Aktivität, Schlafqualität, Herzschlag und Gefahrensituationen erfassen können.

Der Markt für digitale Infrastrukturlösungen für die Pflege hat den höchsten Reifegrad, unter anderem weil die entsprechenden Softwarelösungen tief in der IT-Infrastruktur der Pflegeanbieter eingebettet sind und eine vielseitige Anwendung innerhalb der Organisation finden. Da solche digitalen Infrastrukturlösungen den B2B-Kunden adressieren, ist das disruptive Potenzial von Start-ups und neuen Geschäftsmodellen relativ gering. Diese Annahme ist durch die niedrige Häufigkeit der Finanzierungsrunden in dem Segmentbereich bestätigt. Die letzte Finanzierungsrunde in einem zweistelligen Millionenbereich war die Series-A-Finanzierungsrunde in Höhe von 23,5 Mio. EUR des Start-ups Kenbi aus dem Dezember 2021. Kenbi betreibt mehrere dezentrale Pflegedienste in Deutschland und ist bestrebt, mit einer Softwareplattform die Arbeitsabläufe der Pflegekräfte und die Kommunikation der Patienten mit deren Familien zu verbessern.

Kontaktbeschränkungen während und nach dem Ausbruch von Covid-19 sowie ein verbessertes regulatorisches Umfeld haben die Attraktivität des Marktes für digitale Assistenz wie die Telemedizin erhöht. Entsprechend unseren Marktbeobachtungen lagen die Finanzierungsrunden der letzten drei Jahre immer unter 5 Mio. EUR, auch weil das disruptive Potenzial neuer Lösungen stark durch die einfach zugänglichen Videokonferenzlösungen von Microsoft, Google und Zoom eingeschränkt ist. Im breiteren Gesundheitswesen sehen wir allerdings Interesse an Finanzierungen für den Aufbau von technologieunterstützten Netzwerken von Arztpraxen. Hierzu zählen die 50 Mio. EUR schwere Series-B-Finanzierung von Avi Medical im April 2022 und die Series-C-Finanzierung von Patient21 im Mai 2023 mit einem Volumen von 100 Mio. EUR.

Fast die Hälfte der Transaktionen, die wir in den letzten Jahren beobachtet haben, sind dem Bereich der digitalen Therapie zuzuordnen. Die Anbieter von verschreibungspflichtigen Gesundheits-Apps zur Prävention, Früherkennung, Überwachung, Behandlung und Linderung von Krankheiten profitierten verstärkt von den regulatorischen Veränderungen. Die Aussicht auf Kostenerstattung durch Krankenkassen und die steigende Verbreitung digitaler Therapielösungen haben ebenfalls das Wachstum von Start-ups und Transaktionen in diesem Bereich positiv beeinflusst. Obwohl die Anzahl der Transaktionen relativ groß war, konnten wir in den vergangenen Jahren nur wenige Großtransaktionen beobachten. Von mehr als 20 Transaktionen sind lediglich drei mit einem Volumen von über 20 Mio. EUR verzeichnet worden. Dies lässt sich darauf zurückführen, dass die Märkte für digitale Therapie noch zu spezialisiert sind, und bislang sind uns keine Anbieter bekannt, die mehrere Lösungen in einer Plattform zusammenführen. Die größte Transaktion in diesem Bereich erfolgte im Rahmen der Series-C-Finanzierungsrunde von Kaia Health, einem Start-up, das digitale Therapien für chronische Erkrankungen anbietet und hierfür im April 2021 65 Mio. EUR einsammelte.

Im Bereich der Geräte und Wearables (D.W.) konnten kaum Transaktionen beobachtet werden. Die starke Entwicklung von Smartphones sowie intelligenten Uhren und deren weitreichende Verfügbarkeit stellen erhebliche Hürden für alternative Geräte im Pflegebereich dar. Im Oktober 2022 fand allerdings eine wesentliche Series-A-Finanzierungsrunde in Höhe von 27 Mio. EUR bei Patronus statt, einem Anbieter von Notrufarmbändern für Senioren.

Entgegen einem allgemein wachsenden Pflegemarkt ist die Anzahl von Finanzierungen seit Mitte 2022 gesunken. Das ist größtenteils auf die Verschlechterung der weltweiten Wirtschaftskonjunktur, die rückläufigen Bewertungen von Technologieunternehmen und den zurückhaltenden Investitionsappetit der Wagniskapitalgeber zurückzuführen.

Die Entwicklung des Marktes für digitale Lösungen im Gesundheitswesen und implizit auch im Pflegebereich wird durch die aktuelle Umsetzung des Digitale Versorgungs- und Pflegemodernisierungsgesetzes (DVPMG) aus dem Jahr 2021 vorangetrieben. Dieses Gesetz zielt darauf ab, die Funktionen der elektronischen Patientenakte (ePA), des elektronischen Rezepts (E-Rezept), der Telemedizin und der Telematikinfrastruktur zu erweitern. Diese Maßnahmen führen zum einen zu einem stark wachsenden Onlinemarkt, und zum anderen können datenschutzkonforme Lösungen für die Bearbeitung von großen Datenmengen aus elektronischen Patientenakten mithilfe generativer AI zu gesundheitsrelevanten Forschungsergebnissen führen. Die Wagniskapitalgeber beobachten solche Markttendenzen sehr genau, daher erwarten wir in dieser Branche weiterhin eine spannende M&A-Dynamik.

Abb. 1 • Entwicklung der HealthTech-Finanzierungsrunden in Deutschland

Quelle: Grant Thornton Recherche

2. E-Rezept-Marktdurchdringung in Deutschland

Nach dem bundesweiten Roll-out des E-Rezepts am 1. Juli 2023 sind alle Vertragsärztinnen und -ärzte in Deutschland ab dem 1. Januar 2024 gesetzlich verpflichtet, E-Rezepte in ihren Praxen anzubieten. Laut Daten der gematik waren am 14. Mai 2023 lediglich 3.500 Einrichtungen in der Lage, E-Rezepte auszustellen. Das würde etwa 3% aller 115.000 medizinischen Einrichtungen (einschließlich Krankenhäuser, Arzt- und Zahnarztpraxen sowie psychiatrische Einrichtungen) entsprechen. Bis zum 5. November 2023 haben bereits 14.248 Einrichtungen oder 12% aller medizinischen Einrichtungen diese Anforderungen erfüllt. Wir gehen davon aus, dass viele der übrigen medizinischen Einrichtungen derzeit intensiv an technischen Lösungen arbeiten, um das E-Rezept spätestens bis zum 1. Januar 2024 einzuführen. Obwohl wir eine deutliche Steigerung bis Anfang 2024 erwarten, rechnen wir nicht damit, dass alle Einrichtungen die erforderlichen Anpassungen rechtzeitig umsetzen können.

Die Umsetzung des E-Rezepts ist bei den Apotheken deutlich weiter fortgeschritten, vermutlich auch weil die stationären Apotheken den potenziellen Kundenverlust an Online-Apotheken fürchten. Bis zum 5. November 2023 boten bereits 90% der 17.830 in Deutschland ansässigen Apotheken die Möglichkeit an, E-Rezepte einzulösen. Es ist zu erwarten, dass bis zum Ende dieses Jahres nahezu alle Apotheken in Deutschland E-Rezepte akzeptieren werden.

Laut einer Untersuchung der gematik werden E-Rezepte zurzeit vorwiegend über die E-Rezept-App eingelöst, wobei dies auf etwa 53% der Befragten zutrifft. Eine weitere Gruppe von 17,7% der Befragten gab an, das E-Rezept in physischer Papierform zu nutzen. Zusätzlich setzen etwa 9,8% der Anwender die elektronische Gesundheitskarte zur Einlösung von Rezepten ein. Es ist jedoch erwähnenswert, dass etwa 18,8% der Befragten keine konkreten Angaben zu ihrer bevorzugten Methode gemacht haben.

Obwohl sowohl medizinische Einrichtungen als auch Apotheken gut auf die Einführung des E-Rezepts ab dem 1. Januar 2024 vorbereitet sein sollten, verläuft der Anstieg der neuen Downloads der E-Rezept-App eher schleppend. Seit Beginn der Testphase im Juli 2021 bis zum 5. November 2023 wurden lediglich 650.265 Apps von den 74,5 Mio. gesetzlich versicherten Patienten heruntergeladen, was etwa 0,88% entspricht. Auch wenn wir in den ersten Monaten nach der vollständigen Einführung des E-Rezepts im Jahr 2024 eine positive Entwicklung in diesem Bereich erwarten, gehen wir nicht von einem sprunghaften Anstieg aus. Die Anzahl der heruntergeladenen Apps hat einen direkten Einfluss auf die Geschäftsmodelle von Start-ups, die sich auf diesen Markt stürzen. Des Weiteren hat die Einlösung von E-Rezepten über die digitale Gesundheitskarte einen Substitutionseffekt gegenüber der E-Rezept-App, obwohl vermutlich der Aufbau eines vielseitigen Ökosystems mit der Involvierung von Patienten eher nur innerhalb einer App stattfinden kann.

Unabhängig von der Methode, wie E-Rezepte eingelöst werden, hat die Anzahl der in Deutschland eingelösten E-Rezepte seit Beginn der Aufzeichnungen kontinuierlich und exponentiell zugenommen, was ein positives Signal für die Start-ups und deren Investoren ist. Bis Mai 2023 wurden insgesamt etwa 1,8 Mio. E-Rezepte eingelöst. Sechs Monate später, im November 2023, betrug die Gesamtzahl bereits etwa 6,3 Mio., was einem Anstieg von 4,5 Mio. entspricht. Dies entspricht einem Wachstum von 243% über den gesamten Zeitraum hinweg oder 583% pro Jahr.

Da jede Verordnungszeile einem E-Rezept entspricht und, anders als beim herkömmlichen Rezept, eine Auflistung mehrerer Einzelpositionen nicht mehr möglich ist, gehen wir von einer systembedingten Erhöhung der Anzahl von E-Rezepten aus. Wenn in der Vergangenheit etwa 500 Mio. herkömmliche Rezepte im Jahr erstellt worden sind, ist zu erwarten, dass diese Zahl in wenigen Jahren mehr als die 1 Mrd. übersteigt, ohne dass der Gesundheitszustand der Deutschen sich verschlechtert. Unter der Annahme, dass ein herkömmliches Rezept im Durchschnitt zwei E-Rezepten entspricht, ergibt sich zum 5. November 2023 ein Marktanteil der E-Rezepte in Höhe von 1,3%. Auch wenn die Marktdurchdringungsrate von E-Rezepten in der aktuellen jungen Phase derzeit nicht ausgesprochen groß ist, schauen die Investoren eher auf das Wachstumspotenzial und die Wachstumsraten des Marktes.

3. Ausblick

Die digitalen Lösungen für die Pflegebranche in Deutschland befinden sich in einem wachsenden Markt, wofür grundlegende Veränderungen in den letzten Jahren in die Wege geleitet worden sind. Auch wenn der Investitionsappetit der letzten Monate durch die allgemeine Wirtschaftslage gemäßigt war, gehen wir davon aus, dass die zunehmende Verbreitung des E-Rezepts auf dem Markt zur Entwicklung von neuen Geschäftsmodellen und starken Start-up-Unternehmen führen wird. Daher sind wir positiv gestimmt, dass die Anzahl der M&A- und Finanzierungstransaktionen in dieser Branche in den kommenden Jahren signifikant steigen wird.