Familienunternehmen im Spannungsfeld: Wenn Nachfolge mehr ist als nur ein Verkauf

Die Nachfolge in Familienunternehmen zählt zu den größten Herausforderungen im deutschen Mittelstand.

Die Nachfolge in Familienunternehmen zählt zu den größten Herausforderungen im dt. Mittelstand. Hybride Nachfolgelösungen verbinden familieninterne Modelle, Management-Buy-outs/-ins und Private Equity, um wirtschaftliche Stabilität und den Erhalt des Lebenswerks zu sichern. Entscheidend für den Transaktionserfolg ist dabei eine passgenaue Akquisitionsfinanzierung.

Die Unternehmensnachfolge gehört zu den emotionalsten Entscheidungen im Leben eines Unternehmers. Gerade im deutschen Mittelstand geht es dabei selten nur um Zahlen, Bewertungen oder steuerliche Optimierung. Vielmehr steht häufig die Frage im Raum, wie ein über Jahrzehnte aufgebautes Lebenswerk erhalten werden kann – wirtschaftlich erfolgreich, kulturell stabil und zugleich zukunftsfähig.

Die Realität zeigt jedoch: Die klassische familieninterne Nachfolge wird zunehmend schwieriger. Nicht jede nächste Generation möchte operative Verantwortung übernehmen. Gleichzeitig steigen Wettbewerbsdruck, Investitionsbedarf und regulatorische Anforderungen deutlich an. Unternehmer stehen damit vor einer komplexen Herausforderung: Wie gelingt eine Nachfolgelösung, die sowohl wirtschaftlich sinnvoll als auch emotional tragfähig ist? Und: Ist der designierte Käufer in der Lage, nicht nur einen adäquaten Kaufpreis zu zahlen, sondern die Transaktion auch nachhaltig zu finanzieren – gemessen an Eigenkapitalbasis, Schuldendienstfähigkeit und der Tragfähigkeit der geplanten Finanzierungsstruktur?

Nachfolgeoptionen im Überblick

Für viele Familienunternehmen ist die Firma weit mehr als ein Vermögenswert – sie ist Teil der eigenen Identität. Entsprechend sensibel werden Nachfolgeprozesse begleitet – insbesondere dann, wenn externe Investoren oder neue Managementstrukturen ins Spiel kommen. Die verfügbaren Optionen haben sich in den vergangenen Jahren deutlich erweitert.

Familieninterne Lösung

Die familieninterne Nachfolge bietet häufig die größte emotionale Kontinuität. Unternehmenskultur, Werteverständnis und langfristige Perspektiven bleiben meist erhalten. Gleichzeitig entstehen nicht selten Spannungen innerhalb der Gesellschafterfamilie – insbesondere dann, wenn einzelne Familienmitglieder operativ tätig sind und andere lediglich wirtschaftlich beteiligt bleiben wollen.

Um solche Konstellationen langfristig tragfähig zu gestalten, gewinnen Familienpool- und Holdingstrukturen an Relevanz, ergänzt durch Beiräte, Familienverfassungen oder klar definierte Mitspracherechte.

Managementlösungen als Mittelweg

Fehlt eine familieninterne Nachfolge, rückt häufig das bestehende Management in den Fokus. Langjährige Führungskräfte kennen Unternehmen, Mitarbeiter und Kundenbeziehungen oftmals besser als externe Erwerber. Management-Buy-outs (MBO) können daher eine attraktive Lösung darstellen, um Kontinuität sicherzustellen und gleichzeitig den Übergang professionell zu gestalten.

Auch externe Managementteams im Rahmen eines Management-Buy-ins (MBI) spielen zunehmend eine Rolle, insbesondere bei wachstumsorientierten Unternehmen oder in Transformationssituationen.

Jenseits dieser Modelle treten als Erwerber zunehmend auch private Investorengruppen in Erscheinung – Zusammenschlüsse mehrerer privater Investoren ohne institutionellen Fondsrahmen, die unternehmerisches Know-how mit langfristiger Orientierung verbinden, jedoch hinsichtlich Finanzierungsstrukturierung und Bankenprozessen eigene Anforderungen mitbringen.

Private Equity – Wandel eines Unternehmerbildes

Kaum ein Begriff wird im Mittelstand emotionaler diskutiert als Private Equity. Noch immer bestehen vielfach Vorbehalte – häufig geprägt von der Sorge um kurzfristige Renditeorientierung oder den Verlust unternehmerischer Werte.

Tatsächlich hat sich der Markt jedoch deutlich verändert. Insbesondere im Small- und MidCap-Bereich treten heute zahlreiche Beteiligungsgesellschaften als langfristig orientierte Entwicklungspartner auf – mit strategischer Expertise, internationalen Netzwerken und Erfahrung in Digitalisierung und Wachstumstransformation.

Entscheidend ist dabei weniger die Frage, ob ein Investor beteiligt wird, sondern wie die Transaktion strukturiert ist. Familienunternehmer legen großen Wert darauf, auch nach einem Einstieg Einflussmöglichkeiten zu behalten. Moderne Nachfolgestrukturen tragen diesem Wunsch Rechnung – etwa durch Beiratslösungen, Vetorechte bei Grundsatzentscheidungen, Rückbeteiligungen oder Earn-out-Modelle, die wirtschaftliche Professionalität mit unternehmerischer Kontinuität verbinden.

Die Finanzierungslandschaft im deutschen Mittelstand: Strukturwandel mit Konsequenzen

Wer die Finanzierungslandschaft für mittelständische Unternehmensübernahmen in Deutschland verstehen will, muss zunächst verstehen, wie fundamental sie sich in den vergangenen zehn bis fünfzehn Jahren verändert hat. Das klassische Drei-Säulen-System des deutschen Bankwesens – Sparkassen, Genossenschaftsbanken und Privatbanken – ist nach wie vor das Rückgrat der Unternehmensfinanzierung. Doch gerade im Bereich der Akquisitionsfinanzierung hat sich ein tiefgreifender Wandel vollzogen.

Sparkassen und Volksbanken, traditionell die verlässlichsten Partner für den regionalen Mittelstand, stoßen bei primär cashflowbasierten, fremdkapitalfinanzierten Übernahmen häufig an ihre Grenzen: Insbesondere regulatorische Anforderungen und interne Richtlinien erschweren Blankofinanzierungen, und die internen Kreditentscheidungsprozesse sind selten auf die Komplexität und das Timing einer M&A-Transaktion ausgelegt. Ergänzend begrenzt das Regionalitätsprinzip ihre geografische Reichweite. Größere Privatbanken und Landesbanken konzentrieren sich zunehmend auf das Mid- und Upper-MidCap-Segment. Transaktionen unterhalb von typischerweise 20 bis 30 Millionen Euro Unternehmenswert fallen oft durch das Raster – zu klein für spezialisierte Leveraged-Finance-Teams, zu komplex für die Standardkreditabteilung.

Das Ergebnis: Im KMU-Segment – also bei Transaktionen mit einem Unternehmenswert von typischerweise zwei bis fünfzehn Millionen Euro – besteht eine strukturelle Unterversorgung mit spezialisiertem Akquisitionsfinanzierungs-Know-how auf Bankenseite.

Hinzu kommt, dass Banken Übernahmefinanzierungen häufig nach denselben Kriterien prüfen, unabhängig davon, wer auf der Käuferseite steht. Dabei unterscheiden sich die Ausgangslagen erheblich: Eine Finanzierung im Rahmen eines MBO/MBI ist gänzlich anders zu strukturieren als für einen Private-Equity-Fonds mit zwanzigjähriger Dealhistorie. Während etablierte Finanzinvestoren auf eingespielte Prozesse, belastbare Track Records und standardisierte Finanzierungsstrukturen zurückgreifen können, müssen MBO/MBI-Kandidaten – oder private Investorengruppen ohne institutionellen Hintergrund – ihre Eigenkapitalbasis, ihre unternehmerische Erfahrung und die nachhaltige Tragfähigkeit der Finanzierung im Einzelfall belegen. Eine pauschale Bewertungsschablone wird diesen unterschiedlichen Profilen selten gerecht und führt regelmäßig dazu, dass tragfähige Transaktionen an formalen Hürden scheitern.

Der Weg zur passgenauen Finanzierung

Wer eine Akquisitionsfinanzierung in diesem Umfeld strukturieren will, braucht mehr als eine gute Bankbeziehung – er braucht fundiertes Know-how, belastbare Kontakte und einen professionellen Prozess. Genau hier setzt die Arbeit spezialisierter Finanzierungsberater, sogenannter Debt Advisor, an.

Ein Debt Advisor bringt drei Dinge mit: erstens das Netzwerk zu den richtigen Kapitalgebern, zweitens das Know-how zur individuellen Strukturierung einer bankfähigen Finanzierung und drittens die Erfahrung, einen Finanzierungsprozess so zu steuern, dass er zum M&A-Prozess passt – zeitlich, inhaltlich und kommunikativ.

Eine bankfähige Finanzierungsunterlage unterscheidet sich grundlegend von einem Information Memorandum: Sie leitet den Free Cashflow sauber her, liefert eine belastbare Downside-Betrachtung und macht die historische Entwicklung des Unternehmens für Kreditgeber transparent. Darüber hinaus entscheidet die Auswahl der richtigen Kapitalgeber maßgeblich über Erfolg oder Misserfolg: Regionale Sparkassen können in bestimmten Konstellationen die beste Wahl sein, in anderen Fällen sind spezialisierte Debt Funds oder alternative Kreditgeber die sinnvollere Option. Die günstigste Finanzierung ist nicht zwangsläufig die beste.

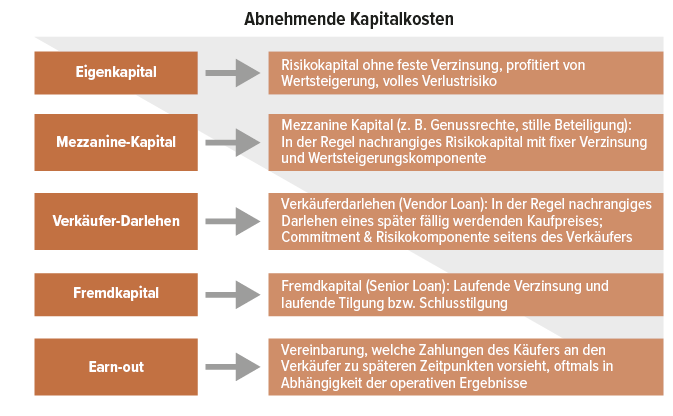

Bausteine einer erfolgreichen Finanzierungsstruktur

Erfolgreiche Nachfolgelösungen setzen auf individuelle Finanzierungsstrukturen mit mehreren, sinnvoll kombinierten Bausteinen:

Eigenkapital des Erwerbers

klassische Bankfinanzierung

Verkäuferdarlehen

ergebnisabhängige Kaufpreis-komponenten (Earn-outs)

situativ eigenkapitalunterstützende Mittel wie z.B. Mezzanine-Kapital

Verkäuferdarlehen haben sich als wichtiges Instrument etabliert. Sie schließen Finanzierungslücken, stärken das Vertrauen finanzierender Banken und signalisieren zugleich die weitere Verbundenheit des bisherigen Unternehmers mit dem Unternehmen.

Unternehmerische Identität und kulturelle Verantwortung

Bei Familienunternehmen zeigt sich in Nachfolgeprozessen häufig ein Aspekt, der in klassischen Transaktionsmodellen nur schwer messbar ist: die emotionale Bindung des Unternehmers an das eigene Unternehmen. Während Finanzinvestoren und Banken primär auf Kennzahlen, Cashflows und Wachstumspotenziale blicken, stehen für Unternehmerfamilien oftmals Werte wie Mitarbeiterbindung, regionale Verantwortung und Unternehmenskultur im Mittelpunkt.

Diese kulturellen Faktoren spielen insbesondere bei externen Nachfolgelösungen eine wachsende Rolle. Viele Unternehmer möchten sicherstellen, dass auch nach einer Transaktion bestehende Standorte erhalten bleiben, Mitarbeiter langfristige Perspektiven haben und die strategische Ausrichtung des Unternehmens nicht kurzfristigen Renditeinteressen untergeordnet wird.

Insbesondere im Small- und MidCap-Segment etablieren sich daher hybride Transaktionsmodelle, bei denen Unternehmer nach dem Verkauf weiterhin in beratender oder strategischer Funktion eingebunden bleiben. Typische Instrumente sind hierbei:

Beiratsmandate

Rückbeteiligungen

langfristige Governance-Regelungen

mehrjährige Übergangs- und Integrationsmodelle

Diese Modelle schaffen nicht nur Vertrauen auf Verkäuferseite, sondern erhöhen häufig auch die operative Stabilität nach Vollzug der Transaktion. Bei inhabergeführten Unternehmen hängt der wirtschaftliche Erfolg oftmals eng mit persönlichen Netzwerken, Kundenbeziehungen und unternehmerischer Erfahrung zusammen. Ein abrupter Übergang kann daher erhebliche Risiken mit sich bringen – für das Unternehmen, die Mitarbeiter und die Käuferseite gleichermaßen.

Finanzierung als strategischer Erfolgsfaktor

Parallel dazu verändert sich auch die Perspektive professioneller Investoren. Viele Private-Equity-Gesellschaften verfolgen heute deutlich langfristigere Strategien als noch vor einigen Jahren. Neben klassischen Renditezielen stehen zunehmend nachhaltige Wertsteigerung, Digitalisierung, Professionalisierung von Managementstrukturen sowie strategisches Wachstum im Vordergrund.

In einem anspruchsvolleren Marktumfeld wird die Strukturierung der Transaktion zum entscheidenden Erfolgs-

faktor. Höhere Zinsen, restriktivere Kreditvergaben und volatile Märkte führen dazu, dass Nachfolgelösungen heute deutlich sorgfältiger vorbereitet werden müssen als noch vor wenigen Jahren.

Insbesondere die Kombination aus einer tragfähigen Finanzierungsstruktur, verbindlicher Kommunikation im Finanzierungsprozess und der passgenauen Ansprache der richtigen Kapitalgeber entscheidet häufig über die Realisierbarkeit einer Transaktion.

Gleichzeitig zeigt sich immer deutlicher: Erfolgreiche Nachfolgeprozesse sind interdisziplinär. M&A-Berater, Finanzierungspartner und rechtliche Berater müssen frühzeitig gemeinsam agieren, um wirtschaftliche, gesellschaftsrechtliche und emotionale Interessen sauber aufeinander abzustimmen.

Abb. 1 Welche Möglichkeiten stehen dem Erwerber grundsätzlich zur Verfügung?

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

Das Zusammenspiel von M&A-Beratung und Debt Advisory: Mehr als die Summe der Teile

Eine Unternehmenstransaktion hat zwei Seiten – und idealerweise sind beide gut beraten. Was auf der Verkäuferseite selbstverständlich sein sollte – ein erfahrener M&A-Berater, der den Prozess strukturiert, Kaufinteressenten anspricht und Verhandlungen führt –, bleibt auf der Käuferseite im Small-Cap-Segment häufig aus. Dabei ist gerade das Zusammenspiel zwischen dem Sell-Side-M&A-Berater und dem Buy-Side-Debt-Advisor eine der entscheidenden Stellschrauben für einen reibungslosen Transaktionsabschluss.

In der Praxis bewährt haben sich: ein offener Informationsaustausch zwischen M&A-Berater und Debt Advisor, eine koordinierte Zeitplanung des Finanzierungsprozesses parallel zum M&A-Prozess sowie eine abgestimmte Kommunikation gegenüber dem Verkäufer. Dieser Ansatz schafft Vertrauen auf allen Seiten – und erhöht die Abschlusswahrscheinlichkeit signifikant. Die frühe Einbindung des Debt Advisors, idealerweise bereits in der Phase der Käuferidentifikation, ist einer der wirkungsvollsten Hebel, um eine Transaktion sicher ins Ziel zu bringen.

Praxisbeispiel: Die Übernahme der Laux & Meurers GmbH im Saarland

Wie dieses Zusammenspiel in der Praxis aussieht – und welche Rolle die Finanzierungsstruktur dabei spielt –, zeigt das folgende Beispiel:

Laux & Meurers ist ein führender Spezialist für Dienstleistungen im Bereich der Heizungs-, Sanitär-, Klima- und Elektrotechnik mit Präsenz in Deutschland und Luxemburg, einer jahrzehntelangen Firmengeschichte und starker regionaler Verankerung.

BLOK begleitete den Prozess als Sell-Side-M&A-Berater, strukturierte einen kompetitiven Bieterprozess und führte die Verhandlungen bis zur Einigung mit einer privaten Investorengruppe. Just Finance wurde frühzeitig vonseiten der Käufer als Debt Advisor eingebunden.

Der Finanzierungsprozess war in zweifacher Hinsicht anspruchsvoll: Zum einen erforderte die Transaktionsstruktur eine passgenaue Akquisitionsfinanzierung für ein mittelständisches Unternehmen mit starker regionaler Präsenz und einem kompetitiven M&A-Prozess ohne Spielraum für Verzögerungen auf der Finanzierungsseite. Zum anderen brachte die Käuferstruktur, eine private Investorengruppe ohne institutionellen Fondsrahmen, spezifische Anforderungen mit sich. Anders als ein etablierter Finanzinvestor verfügt eine solche Gruppe über keinen standardisierten Track Record und erfordert eine individuell zugeschnittene Aufbereitung gegenüber finanzierenden Banken – von der Darstellung der Eigenkapitalbasis der einzelnen Investoren bis hin zur Governance-Struktur der Gruppe. Genau das macht den Einsatz eines erfahrenen Debt Advisors in solchen Konstellationen besonders wertvoll.

Just Finance hielt während des gesamten Prozesses engen Abstimmungskontakt mit BLOK, um Informationsasymmetrien zu vermeiden und den Finanzierungsprozess zeitlich präzise auf den M&A-Prozess abzustimmen. Die Finanzierung konnte fristgerecht zum Signing unterzeichnet werden.

Nachfolge braucht mehr als einen Kaufpreis

Die erfolgreichsten Nachfolgelösungen entstehen selten unter Zeitdruck. Sie basieren auf frühzeitiger Planung, klarer Kommunikation und einer realistischen Einschätzung aller Beteiligten – wirtschaftlich wie emotional.

Nicht allein der Kaufpreis entscheidet über die Qualität einer Transaktion, sondern die Fähigkeit aller Beteiligten, wirtschaftliche Interessen, kulturelle Kontinuität und eine tragfähige Finanzierungsstruktur in Einklang zu bringen.

Denn im Mittelstand bleibt eines unverändert: Familienunternehmen werden nicht nur mit Kapital geführt – sondern vor allem mit Verantwortung.