Investitionsschutzkontrolle in Europa – eine Zusammenfassung der Rechtslage in Deutschland, Frankreich, den Niederlanden, Österreich, Polen und der Schweiz

In der Beitragsreihe zur FDI-Screening-Verordnung unter dem Titel „One screening fits all?“ wird die Umsetzung der Verordnung in verschiedenen europäischen Ländern näher betrachtet. Die Unterschiede und Anpassungsbedarfe des bisherigen Vorgehens werden je nach Land von versierten Rechtsanwälten aus den betroffenen Staaten dargestellt. Der abschließende Vergleich der betrachteten Länder!

Beitragsreihe FDI Screening-VO: One screening fits all?

Zusammenfassung

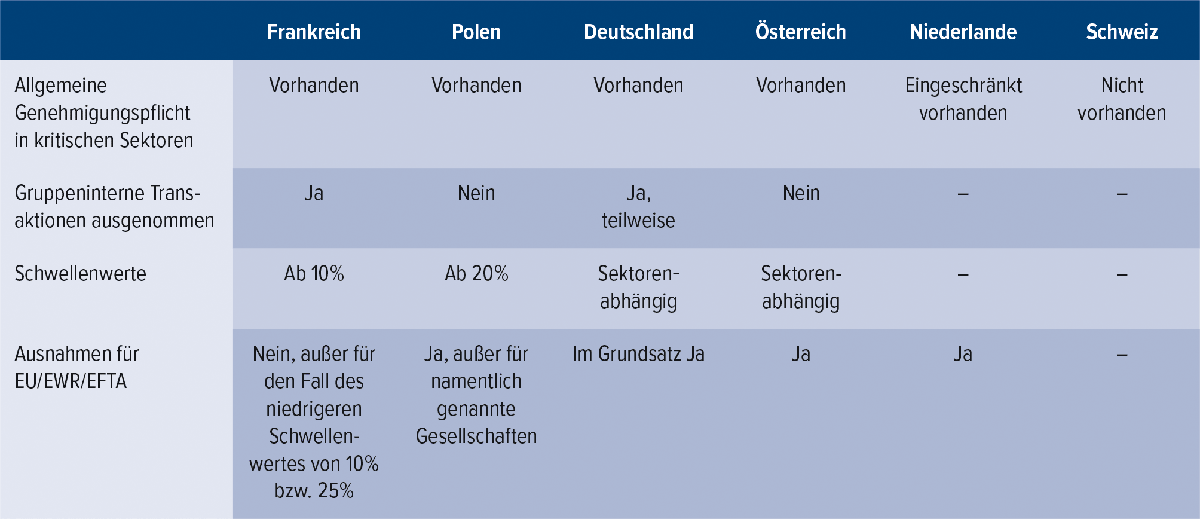

Nachdem in dieser sowie den zwei letzten Ausgaben ausführlich die Rechtslage im Zusammenhang mit Investitionsschutzmaßnahmen in Deutschland, Frankreich, den Niederlanden, Österreich, Polen und der Schweiz dargelegt wurde, soll der vorliegende Beitrag die Artikelreihe mit einer Zusammenfassung der Kernpunkte abschließen (siehe auch Abbildung 1 für eine tabellarische Darstellung der wichtigsten Gemeinsamkeiten und Unterschiede). Am Ende soll er dem Leser außerdem eine Frageliste an die Hand geben, die ihn bei Investitionen im Ausland auf wichtige Kriterien im Zusammenhang mit der Investitionsschutzkontrolle hinweist.

1. Zusammenfassung der nationalen Regelungen

1.1 Sonderfälle

Während die meisten in den vorangegangenen Artikeln vorgestellten Länder eine eng verwandte Umsetzung der FDI Screening-VO aufweisen, gibt es zwei auffallende Ausnahmen: Weder die Schweiz noch die Niederlande kennen heute einen ansatzweise vergleichbaren Schutz vor ausländischen Direktinvestitionen (FDI).

Schweiz

Ein Investitionsschutzprogramm im eigentlichen Sinne sucht man in der Schweiz vergebens. Das entsprechende EU-Recht ist in der Schweiz nicht anwendbar; eine Umsetzung der FDI Screening-VO auch nicht geplant. Allgemeine Melde- oder Bewilligungspflichten müssen bei einer Übernahme von (oder einer Beteiligung an) Schweizer Gesellschaften durch ausländische Investoren nicht beachtet werden. Die Schweiz ist ausländischen Investoren gegenüber aufgeschlossen und kennt lediglich einige wenige sektorenspezifische Besonderheiten, welche Investitionen unter anderem in die Luftfahrt, Banken und Sparkassen, Radio und TV, Telekommunikation und Kernenergie beschränken. Erheblich erschwert werden ausländische Investitionen durch diese Beschränkungen nicht. Ein Gesetzgebungsverfahren zur Einführung von Investitionsschutzmaßnahmen ist aktuell pendent.

Niederlande

Die Niederlande gilt als eines der Länder mit den weltweit wenigsten Einschränkungen für FDI. Sie ist vom internationalen Handel und Direktinvestitionen geradezu geprägt; es bestehen wenige Restriktionen für ausländische Investitionen. Für Unternehmen in den Sektoren Gas, Elektrizität und Telekommunikation besteht lediglich eine vier Monate vor einem allfälligen Kontrollwechsel zu erfüllende Meldepflicht. Deren Nichteinhaltung würde zu einer Anfechtbarkeit der Transaktion führen. Einige wenige kritische Infrastrukturen müssen zudem zwingend durch niederländische juristische Personen des öffentlichen Rechts gehalten werden und sind deshalb für ausländische Investoren praktisch unzugänglich.

Die Niederlande hadern bislang mit der Einführung zusätzlicher Kontrollen und haben die FDI Screening-VO bis dato nur minimal umgesetzt. Ein erster Konkretisierungsentwurf, der insbesondere einen Screening-Mechanismus enthalten hätte, wurde 2020 ein erstes Mal abgelehnt und liegt seit 2021 erneut vor.

Im ersten Jahr nach der Minimalumsetzung der FDI Screening-VO wurden 16 Transaktionen kontrolliert. Davon führte keine zu einem Verbot oder einer anderen einschränkenden Maßnahme, und auch die gesetzlichen Fristen konnten ohne Verzögerungen eingehalten werden.

1.2 Deutschland, Frankreich, Österreich und Polen

In den Ländern Deutschland, Frankreich, Österreich und Polen gelten ähnliche Investitionsschutz-Regime. Nachfolgend werden deren Gemeinsamkeiten und relevante Unterschiede aufgezeigt.

(1) Frankreich

In Frankreich werden ausländische Investitionen mit dem Programm „Choose France“ gefördert. Trotzdem ist man sich der Gefahr unregulierter ausländischer Direktinvestitionen bewusst und kennt seit 2005 eine Investitionskontrolle, die wichtige Industrien und Vermögen schützen soll. Diese Regelungen waren bereits mit der FDI Screening-VO kompatibel und mussten deswegen nur begrenzt angepasst werden.

(2) Polen

Polen kennt seit 2015 eine Kontrolle bestimmter Investitionen in strategische Sektoren. Ursprünglich waren die geschützten Unternehmen abschließend und mit Firmennamen aufgelistet. Seit Juli 2020 gilt neu eine zusätzliche FDI Screening-Regelung, die deutlich weitreichender ist. Diese ist allerdings zumindest vorerst auf 24 Monate beschränkt.

Deutschland

In Deutschland ist der Wirtschaftsverkehr mit dem Ausland grundsätzlich frei. Trotzdem wurde das deutsche Außenwirtschaftsrecht, insbesondere die Investitionskontrolle, in den letzten fünf Jahren deutlich verschärft. Auslöser dieser Verschärfungen waren vor allem die zahlreichen Aufkäufe deutscher Technologieunternehmen durch chinesische Investoren, die Lehren aus der Covid-Pandemie sowie die erforderliche Umsetzung der FDI Screening-VO.

Österreich

Auch in Österreich war neben der FDI Screening-VO die aufgrund der Covid-Pandemie wieder wichtiger gewordene Versorgungssicherheit ausschlaggebend für ein neues Investitionskontrollgesetz, welches 2020 erlassen wurde.

Gemeinsamkeiten

Den Investitionskontroll-Regimes von Frankreich, Deutschland, Österreich und Polen liegen ähnliche Motive zugrunde. Das zeigt sich insbesondere durch die – in allen vier Ländern erfolgten – markanten Verschärfungen im Verlauf der Covid-Pandemie. In dieser Zeit rückte vielerorts das Bedürfnis in den Vordergrund, die kritische Infrastruktur im eigenen Land vor „fremden Einflüssen“ zu schützen. Man möchte die Versorgungssicherheit insbesondere betreffend Energie, Nahrung, Kommunikation und weiterer, für das Funktionieren einer Gesellschaft zentraler Bereiche wieder autonomer leisten können und weniger Abhängigkeit von anderen Nationen haben. Deshalb wird potenziell unerwünschte mittelbare oder unmittelbare Einflussnahme durch ausländische Investoren oder Regierungen (die weder der EU, dem EWR oder den EFTA-Staaten angehören) einem strengeren Prüfmechanismus unterstellt. Spätestens seit die FDI Screening-VO umgesetzt werden soll, gleichen sich die vorhandenen Mechanismen in vielen zentralen Punkten. Dies wird in den folgenden Abschnitten dargestellt.

a) Betroffene Transaktionen

Zielunternehmen

In allen vier Ländern gibt es sowohl sektorenübergreifende als auch sektorenspezifische Kontrollmaßnahmen, die festlegen, welche Beteiligungserwerbe ab welchem Schwellenwert der Investitionskontrolle unterliegen. Die Kataloge der Branchen der Zielgesellschaften, die von einer Meldepflicht ausgenommen sind, sind insgesamt kleiner geworden. Stattdessen wurden die prüfpflichtigen Sektoren deutlich erweitert. Diese Kataloge unterscheiden sich von Land zu Land nur minimal.

Sektoren wie die Rüstungsindustrie, die Telekommunikation, die Energiewirtschaft und das Transportwesen – das heißt im weitesten Sinne Verteidigung und Versorgungssicherheit – sind schon länger einem strengeren Prüfregime unterworfen. Die Kataloge der tatsächlich meldepflichtigen Beteiligungserwerbe haben in den vergangenen Jahren jedoch stark zugenommen. Erfasst sind zunehmend mehr Branchen, insbesondere medizin(produkt)bezogene und technische Sektoren (Robotik, Sensorik, Cybersicherheit, Halbleiter u.ä.) sind hinzugekommen. Die Nennung spezifischer Industriezweige ermöglicht eine vergleichsweise einfache Beurteilung, ob eine Transaktion von den Investitionsschutzmaßnahmen betroffen sein kann.

Wichtig ist, sich die in der Regel vorherrschende Struktur vor Augen zu halten: unterschieden werden muss grundsätzlich zwischen Beteiligungserwerben, bei denen eine Meldepflicht besteht, und solchen, bei denen zwar keine Meldepflicht besteht, die Behörden aber prüfen können (auch nach Abschluss der Transaktion). Betroffen sind sämtliche Investitionen, die potenziell eine Gefahr für die öffentliche Ordnung, für die nationalen Sicherheitsinteressen oder für die Versorgungssicherheit bedeuten können. Dabei werden den entsprechenden Ministerien oder Kontrollbehörden regelmäßig weitreichende Kompetenzen zugesprochen, was zu erheblichen Unsicherheiten führen kann. Diese Problematik akzentuiert sich insbesondere in Frankreich und Deutschland, wo behördliche Entscheidungen nicht veröffentlicht werden – eine Case Study kann man daher nicht betreiben. In Polen ist es vor allem die Formulierung „potenzielle Gefahr“, die aufgrund des großen Interpretationsspielraums zu Unsicherheiten führt. Unabhängig vom Tätigkeitsbereich sind dort zudem sämtliche börsennotierten Gesellschaften geschützt. In Deutschland begibt man sich im Worst Case bereits bei der Due Diligence in unsichere Gewässer, denn für die Dauer der Investitionsprüfung ist eine Weitergabe von unternehmensbezogenen, sicherheitsrelevanten Informationen verboten. Dass darunter auch Informationen fallen, die im Rahmen einer Due Diligence offenlegt werden, kann zumindest nicht ausgeschlossen werden. Außerdem erfordert die Vorprüfung, (i) ob eine Transaktion gemeldet werden muss, das heißt einer meldepflichtigen Branche zuzuordnen ist, (ii) oder nur gemeldet werden sollte oder (iii) nicht gemeldet, aber vorsorglich proaktiv in Form eines Antrags auf Unbedenklichkeitsbescheinigung angezeigt wird, große Sorgfalt und eine vertiefte Auseinandersetzung sowohl mit dem Zielunternehmen als auch den Erwerbern. Die Formulare an das zuständige Bundesministerium in Deutschland sehen entsprechend viele Möglichkeiten vor, für welchen Weg man sich (ggf. taktisch) entscheidet.

In- und ausländische Investoren

In allen Ländern ist ein Investment eines Inländers und, mit Ausnahme Frankreichs, einer juristischen beziehungsweise natürlichen Person eines EU- oder EFTA-Staates, wenn nicht weitere Umstände hinzutreten, unproblematisch und bedarf keiner weiteren Prüfung. Weitere Ausnahme ist Polen: Investitionen in namentlich genannte geschützte Unternehmen unterliegen in jedem Fall einer behördlichen Kontrolle.

b) Verfahren

Die Verfahren sind in allen vier Ländern ähnlich und seit der Umsetzung der FDI Screening-VO deutlich transparenter ausgestaltet. Je nach Gesetzgebung muss unmittelbar vor oder nach dem Signing eine Benachrichtigung an die verantwortliche Stelle erfolgen, wenn eine Meldepflicht besteht. Diese Stelle muss innerhalb weniger Wochen entscheiden, ob die Transaktion direkt genehmigt wird oder allenfalls vertieft geprüft werden muss (in Deutschland: ob das Prüfverfahren als „Hauptverfahren“ überhaupt eröffnet wird). Letzteres löst eine neue Frist von einigen Monaten aus. Eine Verlängerung dieser Frist ist unter gewissen Umständen möglich. Nach Abschluss der vertieften Prüfung erfolgt entweder die Erteilung der Genehmigung, wobei diese mit Auflagen verbunden sein kann, oder die Untersagung des Erwerbs, was eine Verweigerung der Transaktion zur Folge hat.

c) Sanktionen und Folgen

Auch die Sanktionsandrohungen zur Abwehr nicht genehmigter, aber meldepflichtiger Transaktionen ähneln sich stark. Wer gegen ein Vollzugsverbot verstößt oder dieses zu umgehen versucht, kann mit erheblichen Bußgeldern rechnen: In Deutschland können die involvierten Personen eine Geldstrafe in Höhe von bis zu 500.000 EUR erhalten. In Österreich drohen bis zu drei Jahre Haft. Zur Durchsetzung einer Anordnung kann in Frankreich ein Zwangsgeld von bis zu 50.000 EUR pro Tag verhängt sowie der Zugang zu Gewinnen oder die Ausübung von Stimmrechten verhindert werden. Bei Nichtbeachtung kann zudem eine vom Transaktionsvolumen abhängige Geldstrafe verhängt werden. Auch in Polen sind die Strafen äußerst rigide; es drohen bis zu fünf Jahre Haft und eine Geldstrafe von maximal 12,5 Mio. EUR.

(6) Differenzen

a) Voraberledigung

In Frankreich ist es für einen Investor oder das Zielunternehmen möglich, im Vorhinein abzuklären, ob die Tätigkeit des Zielunternehmens in einen der vom Investitionsschutz betroffenen Sektoren fällt. Derlei Anfragen werden vom Wirtschaftsministerium innerhalb von zwei Monaten beantwortet. Auch in Österreich ist es möglich, eine gewisse Rechtssicherheit bereits vor dem Signing zu erreichen: Es kann vor Vertragsabschluss eine Unbedenklichkeitsbescheinigung beantragt werden. Aufgrund der hohen Anforderungen geschieht dies in der Praxis aber erst, wenn die Transaktionsstruktur klar ist. Auch hier haben die Behörden zwei Monate Zeit, sich zu äußern. In Deutschland besteht diese Möglichkeit für Unternehmen, die der sektorenübergreifenden Prüfung unterliegen, seit der letzten Revision der Außenwirtschaftsverordnung nur dann, wenn sie nicht in den Katalog der meldepflichtigen Erwerbe fallen (d.h. in den Katalog des § 55a AWV). Ein entsprechendes Freigabeverfahren kann erst nach der Meldung der Transaktion lanciert werden, weil es an die Meldepflicht anknüpft. In Polen muss eine solche Transaktion bereits vor dem Abschluss eines erwerbsverpflichtenden Vertrages gemeldet werden.

b) Gruppeninterne Transaktionen

Ebenfalls unterschiedlich werden gruppeninterne Transaktionen gehandhabt. In Frankreich sind gruppeninterne Investitionen von der Investitionskontrolle ausgenommen, wenn alle juristischen Personen der Gruppe zu mehr als 50% vom gleichen Aktionär direkt oder indirekt kontrolliert werden. Dies gilt nicht, wenn durch die Investition ein kritischer Geschäftszweig ins Ausland verlegt werden soll. In Deutschland entfällt die Meldepflicht, wenn sowohl die veräußernde als auch die erwerbende Gesellschaft sowie deren gemeinsame Muttergesellschaft den Sitz im gleichen Drittland haben. Keine generellen Ausnahmen für gruppeninterne Transaktionen sieht Österreich vor. Nach Ansicht der dortigen Behörden können prinzipiell alle internen Umstrukturierungen genehmigungspflichtig sein. Ähnlich verhält es sich in Polen. Auch dort greift keine Ausnahme bei gruppeninternen Transaktionen.

c) Schwellenwerte

Im Grundsatz ähnlich, aber nicht identisch, sind die Schwellenwerte, ab welchen eine Investition vom Investitionsschutz erfasst wird. In Frankreich ist prinzipiell der Kontrollerwerb oder Erwerb eines Geschäftszweigs maßgeblich. Darunter fällt auch eine Beteiligung von mehr als 25% der Stimmrechte. Im Zuge der Covid-Pandemie wurde diese Schwelle für börsennotierte Unternehmen vorübergehend, das heißt bis zum 31. Dezember 2022, auf 10% reduziert. In Deutschland gilt für besonders kritische Sektoren eine Schwelle von 10%, für Industrien außerhalb der eigentlichen Grundversorgung eine Schwelle von 20% und für alle übrigen (nicht meldepflichtigen) Industrien eine Schwelle von 25%. Auch in Österreich sind Investitionen in besonders sensiblen Bereichen bereits ab einer Beteiligung von 10% genehmigungspflichtig. Ist diese Schwelle bereits vor der Transaktion überschritten, gilt eine Folgeschwelle von 25%, respektive 50%, falls auch letztere bereits überschritten sein sollte. Bei weniger sensiblen, aber dennoch geschützten Sektoren entfällt die erste Schwelle. Auch Polen unterstellt Kontrollübernahmen in bestimmten Sektoren einer Bewilligungspflicht. Darunter fällt bereits das Erlangen einer beherrschenden Stellung. Das ist ab einer Übernahme von 20% der Anteile einer Unternehmung oder demselben Anteil der Stimmen im entscheidungsbefugten Organ, oder ab einer 40% Beteiligung am Gewinn der Fall. Zusätzlich ist auch die Verpachtung des Gesamtgeschäfts einer geschützten Unternehmung betroffen. Ausgenommen sind jedoch Investitionen in Gesellschaften, die in einem der beiden vorangehenden Jahre einen Umsatz von weniger als 10 Mio. EUR erzielten. Eine ähnliche Regelung besteht in Österreich. Dort sind Kleinstunternehmen und Start-ups ebenfalls ausgenommen.

d) Zusammenfassung

Die vorstehenden Ausführungen sollen keine abschließende Darstellung der einzelnen Investitionsschutzmaßnahmen der genannten Länder darstellen. Vielmehr soll gezeigt werden, dass die Länder Investitionsschutzmaßnahmen, zumindest in Teilen, ähnlich umsetzen, aber doch unterschiedliche Schwerpunkte setzen. Für weitergehende Ausführungen wird auf die Beiträge zu den einzelnen Ländern verwiesen.

2. Auswirkungen auf die M&A-Praxis

Wie dargestellt, ist eine länderunabhängige Beurteilung, ob eine Transaktion von Investitionsschutzmaßnahmen betroffen sein wird, aufgrund der vielfältigen und unterschiedlichen Regelungen in einzelnen Ländern nicht möglich. Die nachfolgende Liste soll den Leser anhand einzelner Fragen jedoch für Themen sensibilisieren, die im Rahmen von Investitionsschutzkontrollverfahren von Relevanz sein können.

1. Ist das Zielunternehmen Teil einer vom Investitionsschutz betroffenen Industrie? Geschützte Industrien sind häufig: die Rüstungsindustrie, die Telekommunikation, die Energiewirtschaft, das Transportwesen, Medizinprodukte, Neuere Technologien (Robotik, Optik, Radar, Sensorik) sowie Halbleiter.

2. Wird eine Beteiligungsschwelle überschritten oder ein ausreichender Einfluss auf die Unternehmung erreicht, sodass die Investitionsschutzmechanismen greifen? Die Beteiligungsschwellen unterscheiden sich stark, sind jedoch häufig „runde“ Zahlen zwischen 10 und 50%.

3. Wo hat der Erwerber seinen Sitz? Ist der Sitz außerhalb der EU beziehungsweise des EFTA-Raums?

4. Ist meine Transaktion nach den Kriterien 1-3 (i) sicher meldepflichtig (d.h. muss ich etwas tun), (ii) bestehen Zweifel (d.h. sollte ich ggf. vorsorglich melden) oder (iii) kann ich eine Meldepflicht ausschließen und besteht lediglich das Risiko, dass die Behörde von ihrer (trotzdem bestehenden) Befugnis zu prüfen später doch Gebrauch macht? Je nachdem, wie wahrscheinlich man dies erachtet, kann dann eine Voraberledigung beantragt werden, um die Frist in Gang zu setzen, innerhalb derer die Behörde reagieren muss.

5. Könnte die Transaktion als Gefahr für die öffentliche Sicherheit, Versorgungssicherheit, Verteidigungsinteressen oder Ähnliches qualifiziert werden?

6. Wird der (unmittelbare oder mittelbare) Erwerber direkt oder indirekt von einem Drittstaat kontrolliert? Hat der Erwerber in den letzten Jahren signifikante staatliche Zuschüsse erhalten?

7. Besteht die Absicht, nach der Transaktion wesentliche Geschäftsteile aus dem Land abzuziehen?

8. Welchen Zweck verfolgt der Erwerber mit der Transaktion?

In jedem Fall bleibt eine sorgfältige Einzelfallabwägung, insbesondere unter Beiziehung von Experten aus den einzelnen betroffenen Jurisdiktionen, von zentraler Bedeutung. Weiterhin ist es unabdingbar, dass dem Thema schon zu Beginn einer Transaktion, bei der Beteiligungen durch einen ausländischen Investor erworben werden sollen, volle Aufmerksamkeit geschenkt wird, um den richtigen Weg zu beschreiten. Um alle Eventualitäten abzudecken, müssen ferner die Verträge ausreichend präzise formuliert sein, um sich im Fall einer Beschränkung, Untersagung oder auch eines nachträglichen Aufgreifens der Prüfung der Transaktion abzusichern. Es reicht in der Regel nicht, sich mit der Thematik erst ab Signing zu beschäftigen, da es zielführend sein kann, schon in einem relativ frühen Stadium den Erwerb anzuzeigen oder eine Voraberledigung zu beantragen – auch wenn die Verträge noch nicht final verhandelt sind. In diesem Fall muss man den Erwerber als Berater nur darauf hinweisen, dass alle nachträglichen Änderungen, die man im Antrag gegebenenfalls vornehmen muss, zulasten des Erwerbers gehen.