Machen statt Konzeptionieren: Finance Transformation in der Praxis

Die Lebensmittelbranche ist mit einem Umsatz von ca. 185 Mrd. EUR der viertgrößte Industriezweig Deutschlands. Zugleich ist Deutschland der drittgrößte Lebensmittelexporteur am Weltmarkt. Der Sektor ist in den letzten Jahren gewachsen. Auch die Attraktivität am M&A-Markt ist ungebrochen.

Die Lebensmittelbranche ist mit einem Umsatz von ca. 185 Mrd. EUR der viertgrößte Industriezweig Deutschlands. Zugleich ist Deutschland der drittgrößte Lebensmittelexporteur am Weltmarkt. Der Sektor ist in den letzten Jahren gewachsen. Auch die Attraktivität am M&A-Markt ist ungebrochen.

Aus vergangenheitsorientierter Admin-Funktion wird zentraler Business-Partner

Die Protagonisten in der sehr mittelständisch geprägten Lebensmittelbranche müssen ihre Geschäftsmodelle neu bewerten und in neue Technologien investieren, um zu wachsen und wettbewerbsfähig zu bleiben. Aber wie kann man der Innovation von Anlagen den Vorrang geben und gleichzeitig die Herausforderungen steigender Kosten, Arbeitsressourcen und wachsender Anforderungen bewältigen?

Immer mehr rückt im Kontext herausfordernder Geschäftsentscheidungen die Finanzfunktion als zentraler Business-Partner in den Vordergrund. Aufgrund der Tatsache, dass heute nach wie vor viele unternehmerische Entscheidungen ohne fundierte Datengrundlage getroffen werden, birgt dieser „Blindflug“ insbesondere im derzeitigen von Multikrisen geprägten volatilen Umfeld ein hohes Risiko und – nicht weniger relevant – Opportunitätskosten.

Zumeist ist das Problem nicht, dass es in Unternehmen keine Daten gibt, sondern vielmehr, dass die Daten heterogene Strukturen aufweisen bzw. an unterschiedlichen Orten im Unternehmen und aus unterschiedlichen Systemen generiert werden. Um datenbasierte Entscheidungen treffen zu können, muss jedoch mit dieser Vielzahl von Datenpunkten gearbeitet werden.

Um dies zu realisieren, nimmt die Finanzfunktion in der digitalen Transformation von Unternehmen eine Führungsrolle ein, denn die „Datenfäden“ laufen dort üblicherweise zusammen. Auf dieser Basis sollen zukunftsgerichtet Potenziale identifiziert und Entscheidungsgrundlagen für das Management geliefert werden.

Hierbei stellen die üblichen „Buzz Words“ Data Analytics, Digitalisierung, Künstliche Intelligenz und die neuen Herausforderungen im Zusammenhang mit Nachhaltigkeitsfragestellungen keine kurzfristigen Erscheinungen dar. Unternehmen müssen jetzt anfangen, ihre Finanzfunktion zu transformieren und für die Zukunft zu wappnen.

Datengetriebene Unternehmenssteuerung – warum eigentlich?

Das Wachstum in der Lebensmittelindustrie kommt nicht ohne signifikante Veränderungen. Der gesellschaftliche Trend entwickelt mehr und mehr einen Fokus auf einen gesunden, ernährungsbewussten und nachhaltigen Lebensstil. Vegane Ernährung zieht zunehmend Nicht-Veganer an. Geht man heutzutage durch einen Supermarkt, haben sich Dinge verändert: Verpackungen kennzeichnen sich zunehmend mit den Stickern „vegan“ und auch „CO2 neutral“. Die Plastiktüten an den Kassen wurden durch Papiertüten ersetzt. Hinzu kommt, dass es eigentlich gar nicht mehr notwendig ist, in den Supermarkt zu gehen. Kundennähe rückt auch in der Lebensmittelindustrie in den Fokus, wodurch per Kopfdruck in der App die Lebensmittel nach Hause geliefert werden können.

In solchen Zeiten des Umbruchs bietet eine datengetriebene Unternehmenssteuerung einen klaren Vorteil. Trends und Entwicklungen im Markt sowie im eigenen Unternehmen lassen sich leichter und in Echtzeit überwachen. Unternehmerische Entscheidungen können sehr schnell und fundiert getroffen werden. Über transparente Daten können bereits Vorhersagen für die Zukunft getroffen werden.

Zumeist sind mittelständische Unternehmen jedoch noch keine datengetriebenen Organisationen. Selten ist der Grund dafür, dass finanzielle und operative Daten nicht verfügbar sind oder es gar zu wenige Daten gibt. Sie sind meist nicht in aufbereiteter Form vorhanden, fehlerhaft oder unvollständig und stammen aus heterogenen Datenquellen. Beispielsweise werden Auftragseingänge oder Auftragsbestände in einer pragmatischen Excel-Lösung gepflegt und nur die Buchhaltung systemseitig abgebildet. Manche Anlagen und Maschinen verfügen bereits über die Möglichkeit automatisierter Datenschnittstellen, andere Bereiche der Fertigung allerdings noch nicht. Im CRM-System taucht derselbe Kunde mehrfach auf und es werden nicht alle Datenpunkte gepflegt. Sollen operative und finanzielle Daten zusammengeführt werden, sind diese oftmals nicht ohne Weiteres überleitbar.

Viele Finanzfunktionen sind heutzutage daher mehr und mehr mit manuellem, oftmals isoliertem und nicht wertschöpfendem „Data Crunching“ beschäftigt. Aufgrund der späten Fertigstellung der entsprechenden Berichte ist es oftmals der Fall, dass keine Entscheidungen mehr getroffen werden können bzw. die Erkenntnisse zu wenig aktuell sind, um darauf aufzusetzen.

Die Rolle der Finanzfunktion: Überwacher oder Treiber der Digitalisierung?

Entscheidungsträger im Finanzbereich sind meist für ihre Stärken im Bereich Planung und Budgetierung, Prozesse und Zeitvorgaben, Organisation und Personaleinsatz sowie Controlling und Problemlösung bekannt. Im Kontext von zukunftsträchtigen Projekten geht es auch bisher zumeist eher um deren Verwaltung: Zu welchem Zeitpunkt fallen die Kosten für die neue IoT-Plattform für die Verarbeitung von Lebensmitteln an? Ist das Budget für die Einrichtung einer E-Commerce-Plattform für Online-Einkäufe eingehalten? Üblicherweise wird hier von der Planung, Budgetierung und Investitionsentscheidung in Bezug auf innovative, digitale Produkte und Lösungen ausgegangen.

Wieso sollen die Finanzfunktion nun ihre Rolle als „Kostenwächter“ ändern und aus detail- und sachorientierten Führungskräften auf einmal Visionäre werden, die zukunftsträchtige Themen vorantreiben? Warum soll die „Digital Leadership“ von jeder Person im Finanzbereich ernst genommen werden?

Grundsätzlich ist die digitale Transformation des Finanzbereichs und ganzer Unternehmen auf Dauer alternativlos. Sie ermöglicht eine bessere Kommunikation mit den Kunden, neue Möglichkeiten hinsichtlich des Angebots, eine bessere Kostentransparenz zur Reduktion der variablen oder fixen Kosten und erhöht somit zweifelsfrei die Lebensdauer eines Unternehmens.

Warum die Finanzfunktion eine so zentrale Rolle in diesem Prozess einnehmen muss, ist darauf zurückzuführen, dass Finance als „Datenhüter“ global das Datenmanagement inkl. der Data Lakes, die Automatisierung von Datenaufbereitungsprozessen bis hin zu maschinellem Lernen verantwortet. Hier laufen die Fäden zusammen. Digital Services werden sich als neue Funktion um Apps, Bots, Chat-Bots sowie Applikationen Künstlicher Intelligenz kümmern. Self Service Reports werden automatisiert zur Verfügung gestellt. Fallen sukzessive manuelle und nicht wertschöpfende Tätigkeiten im Prozess weg, werden Führungskräfte und Mitarbeitende im Finanzbereich immer mehr zu „Business-Partnern“ und bereiten auf Basis der Daten Entscheidungen vor bzw. beraten Führungskräfte strategisch.

Führungskräfte in der Finanzfunktion müssen nun Konflikte auf Managementebene moderieren und einen Beitrag zur Gesamtstrategie liefern. Hier wird die Fähigkeit, schnell Entscheidungen treffen zu können und Transparenz zu liefern, immer bedeutender. Doch geht es nicht nur darum, schnell zu sein, Kosten zu sparen oder zu wachsen, sondern auch um Vertrauen, das Wohlbefinden der Mitarbeitenden und diese in die Digitalisierung einzubinden. Bspw. zeigt eine aktuelle Studie von Zenjob auf Basis einer Befragung von 1.000 Generation-Z-Angehörigen in Deutschland im Zeitraum vom 30. Mai bis 6. Juni 202213, dass die „Digital Natives“ insbesondere ein digitales und fortschrittliches Arbeitsumfeld erwarten und die Vereinbarkeit des Berufs mit dem Privatleben, Arbeitsplatzsicherheit, Flexibilität und persönliche Identifikation großschreiben. Wird dies nicht gewährleistet, besteht die Gefahr, dass der Anschluss verpasst wird, weil die besten Talente beim Wettbewerb anheuern.

Machen statt Konzeptionieren: Finanztransformation in der Praxis

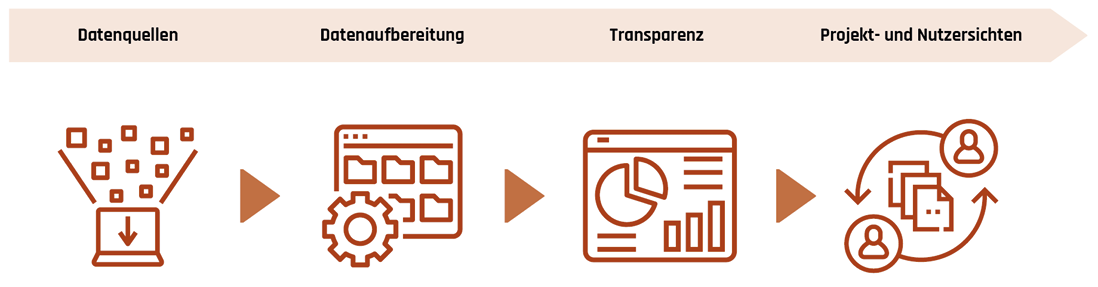

Oft findet die Digitalisierung erst einmal in der Theorie statt – üblicherweise werden zunächst ausladende Konzepte geschrieben; zahlreiche unterschiedliche Software-Lösungen werden evaluiert. Allerdings lösen diese das Problem der heterogenen Datenquellen üblicherweise nicht.

Umso wichtiger ist es zu verstehen, dass Digitalisierung nichts anderes als ein Prozessoptimierungsansatz ist und in kleinen Schritten beginnen kann. Somit können schnell Erfolge präsentiert, die Akzeptanz im Unternehmen gesteigert und die digitale Transformation mit zunehmendem Wissen zum Selbstläufer entwickelt werden.

Als Basis gilt im ersten Schritt das Thema der Datenqualität auf allen Ebenen im Unternehmen zu verankern. Insbesondere in der Lebensmittelindustrie wird dieses Thema zunehmend relevanter. Kunden fordern vermehrt Transparenz und Nachverfolgbarkeit der Produkte. Dies erhöht nicht nur die Menge an Daten, sondern auch den Anspruch an ihre Qualität.

Führungskräfte bzw. die gesamte Finanzfunktion sollten andere Funktionen hinsichtlich der Datenhygiene, insbesondere im Falle heterogener IT-Landschaften, sensibilisieren und versuchen, auf kleinster Ebene Besserungen zu erwirken. Beispielsweise sollten nicht benötigte Datensätze bzw. ausgemusterte Produkte oder Lieferanten entfernt werden; zugleich sollten benötigte Datensätze, wie bspw. Kundenklassifizierungen, Adressdaten für die regionale Auswertung von Umsätzen oder Deckungsbeiträgen oder Datensätze für den Online-Shop, nachgepflegt werden. Auch eindeutige „Identifier“ zur Verknüpfung unterschiedlicher Datenquellen und sukzessive Reduktion manueller Excel- und Pivot-Tabellen sollten hier berücksichtigt werden.

Die Daten aus bestehenden Systemen müssen im ersten Schritt also bereinigt werden. Anpassungen in Systemen hinsichtlich der Minimierung von Freitextfeldern sind, sofern möglich, empfehlenswert, genauso wie die Festlegung von Pflichtfeldern, bspw. bei Stammdaten. Eine „Data Governance“-Richtlinie sollte die internen Standards für die Erfassung, Speicherung, Verarbeitung und Vernichtung von Daten klar dokumentieren. Daten müssen von der Stelle, die sie generiert, als „Produkt“ verstanden werden, welches an einen Adressaten fehlerfrei übergeben wird.

Während dieses Prozesses der Datenbereinigung sollten Führungskräfte sich bereits Gedanken bezüglich der Datenvisualisierung machen. In einer Microsoft Office 365-Umgebung ist insbesondere Power BI empfehlenswert, da zum einen Lizenzgebühren gering sind und zum anderen für Mitarbeitende, die grundsätzlich Excel-affin sind, der Weiter-bildungsaufwand auf wenige Stunden bzw. Tage beziffert werden kann.

Nach der Bereinigung der Daten und Weiterbildung der Mitarbeitenden in Power BI sollte begonnen werden, Datenströme sukzessive zu automatisieren. Auch in diesem Fall funktioniert das ohne neue Software oder komplexe RPA-Lösungen. Die unbearbeiteten Rohdateien können in einem zentralen, hierfür definierten Speicherort in der Cloud oder auf einem Laufwerk abgelegt werden. Das können monatliche Gewinn- und Verlustrechnungen, Daten zu Segmentumsätzen, Preislisten, Stunden-aufschriebe von Projektmitarbeitenden bis hin zu relevanten Datenpunkten für den Nachhaltigkeitsbericht sein. Über automatisierte Excel-Abfragen („Queries“) lassen sich heterogene Rohdaten in einer Datenbank verknüpfen. Eine automatisierte Aktualisierung der Datenbank kann ebenfalls festgelegt werden. Hier können Systemexporte laufend abgelegt bzw. überschrieben werden; bei entsprechenden ERP-Systemen mit Web-Schnittstelle kann sogar eine Live-Anbindung erfolgen.

Die in der Datenbank konsolidierten Daten können nun im letzten Schritt in Power BI visualisiert werden. Die Verbindung verschiedenster Daten in einer attraktiven Oberfläche kann nun genutzt werden, um interaktive Workshops durchzuführen, in Echtzeit Updates an alle involvierten Stake-holder zu übermitteln, Potenziale direkt und fundiert abzuleiten und Entscheidungen datenbasiert zu simulieren, um diese ohne Verzögerung zu treffen. Über die entsprechende Einstellung von Projekt- und Nutzersichten kann festgelegt werden, welcher Adressat welche Auswertungen sehen darf.

Ausblick: Steigender Anspruch an Daten im ESG-Umfeld

Der Umbruch in der Lebensmittelindustrie bringt nicht nur eine Veränderung in der finanziellen und operativen Datenanalyse, sondern auch im Kontext von ESG. CO2-Fußabdruck, Lebensmittelabfälle, Verpackungsbeschaffenheiten, Gesundheit der Mitarbeiter, Lebensmittelsicherheit und Compliance – das alles sind ebenfalls zukünftig relevante Datenpunkte.

Die gute Nachricht ist: Auch hier greift der bereits beschriebene Ansatz. Datenbereinigung, verknüpfung und -visualisierung muss auch hier nicht mit teurer Software erfolgen, sondern kann zunächst pragmatisch über existierende ERP-Daten, welche unter Umständen angereichert werden, zu ESG-KPIs umgerechnet werden. Bspw. werden so aus Reisekostenabrechnungen und den zurückgelegten Kilometern je nach Fortbewegungsmittel (Scope III) CO2-Emissionen ersichtlich. Aus im Anlagevermögen aktivierter Büro- und Geschäftsausstattung können über eine valide Annahme für die in der Produktion und auf dem Transportweg verursachten Emissionen ebenfalls (Scope III) CO2-Emissionen ermittelt werden. Über die vorliegenden Daten zur Immobiliennebenkostenabrechnung, bzw. eine angenommene Laufzeit von elektronischen Geräten, werden genauso (Scope II) CO2-Emissionen kalkuliert. Über Personallisten können Genderquoten sowie Vergütungsunterschiede, über die Zeiterfassung die Weiterbildungs-stunden der Mitarbeitenden und über das Buchhaltungskonto Spenden als Social-KPIs definiert werden.

Auch diese Daten können über Queries automatisiert abgerufen, berechnet und in einem Power BI Dashboard visualisiert werden, um darauf basierend Nachhaltigkeitsmaßnahmen zu definieren.

Quelle: Radial

Fazit: Die Finanzfunktion als zentraler Treiber für die Digitalisierung und Nachhaltigkeit

Die Lebensmittelbranche steht im Wandel. Neue Produkte, neue Technologien, steigende Kundenanforderungen. Die Branche wächst mehr und mehr und bleibt auch im Rahmen von M&A-Transaktionen attraktiv. Hinzu kommen Anforderungen im Rahmen der ESG-Implementierung. Grundlegender Baustein, um in dieser Umgebung erfolgreich zu sein: eine transparente Datenbasis – ob im Finanz-, operativen oder ESG-Umfeld.

Diese muss im ganzen Unternehmen gelebt werden, wobei ihr Treiber in der Finanzabteilung sitzt. Hier gibt es inzwischen zahllose Konzepte zur Transformation der Finanzfunktion. Selten aber wissen die Verantwortlichen, was genau es in der Praxis bedeutet, diese Konzepte umzusetzen.

Dabei können ohne neue Software bereits schnell Fortschritte erzielt werden. Nach einer Bereinigung der Daten und Verknüpfung heterogener Datenquellen empfehlen die Autoren die Implementierung von Power BI. Das BI-Tool von Microsoft bietet zahlreiche Vorteile: einfache Einbindung in die bestehende Microsoft-Umgebung, geringe Lizenzgebühren und eine einfache Ausbildung der Mitarbeitenden. Auf Basis bestehender Systeme können über Power Queries und Power BI Finanzprozesse automatisiert und Daten visualisiert werden. Zugleich bietet das Unternehmen ein attraktives Arbeitsumfeld insbesondere für junge Mitarbeitende und erhöht die Chance, neue und die besten Talente für sich zu gewinnen.

In Zeiten des Umbruchs wie gerade in der Lebensmittelindustrie sind aber auch oben genannte Schritte nicht immer neben dem Tagesgeschäft abbildbar. Daher empfiehlt es sich, zu Beginn des Projektes mit einem externen Sparringpartner zu arbeiten. Dieser sollte dabei von Beginn des Projektes an ebenfalls „hands-on“ als Teil des Finanzteams anstatt an langwierigen Konzepten arbeiten. Dabei sind – analog zu den Führungskräften in der Finanzfunktion – auch für externe Berater drei Kern-Skills erforderlich: Finanzexpertise, um Daten vor dem Hintergrund des Zielbilds und Mehrwerts hinterfragen zu können, Data-Analytics-Expertise, um „hands on“ unterstützen sowie Finance-Teams aus- und weiterbilden zu können, und Change-Management-Expertise, um den tiefgründigen und oftmals von Befindlichkeiten geprägten Prozess nachhaltig im Unternehmen verankern zu können.

1 https://www.bve-online.de/presse/infothek/publikationen-jahresbericht/bve-jahresbericht-ernaehrungsindustrie-2022

2 https://www.oaklins.com/news/de-CH-CH/218371-oaklins-nahrungsmittelindustrie-m-a-report-2022

3 www.zenjob.com/de/ressourcen/gen-z-studie-2022