Prüf- und Analyse-Labordienstleistungen - Zunehmend gefragter Bestandteil des Qualitätssicherungsprozesses in Pharma- und Life Sciences

Der Markt für Prüf- und Analyse-Labordienstleistungen im Pharma- und Life-Sciences-Sektor erlebt derzeit eine dynamische Konsolidierung. Strengere Regulierungen, komplexere Qualitätsanforderungen und der Trend zum Outsourcing machen Testing-, Inspection- und Certification-Anbieter (TIC) zu zentralen Partnern der Industrie – und zu begehrten M&A-Zielen. Der Artikel zeigt, wie regulatorischer Druck, Digitalisierung und Nachfolgeprozesse die M&A-Aktivität in Deutschland und Europa antreiben und warum Investoren auf Plattformstrategien und Buy-and-Build-Modelle setzen.

1. Qualität als Schlüssel zum Erfolg in regulierten Märkten

In kaum einem Industriezweig sind Qualität und Vertrauen so eng miteinander verbunden wie in der Pharma- und Life-Sciences-Branche. Da mit steigender Sensitivität in analytischen Methoden und Erkenntnissen aus der medizinischen Forschung der Bedarf an spezifischen Analysen während des Produktionsprozesses und danach steigt, werden die regulatorischen Anforderungen sogar noch komplexer und strenger. Gerade deshalb stellen hohe regulatorische Anforderungen und konsequente Qualitätskontrollen eine zentrale Grundlage für nachhaltigen Erfolg dar. Das führt dazu, dass Hersteller ihre Qualitätskontrollen sowie analytischen Prüfungen aus dem eigenen Unternehmen auslagern. Spezialisierte Anbieter für Prüfungen, Inspektionen und Zertifizierungen (Testing, Inspection & Certification, TIC) spielen dabei eine immer wichtigere Rolle. Durch diese Veränderungen wandelt sich nicht nur das operative Umfeld in der Branche, sondern auch der M&A-Markt wird davon deutlich beeinflusst. Besonders Unternehmen, die Prüf- und Analysedienstleistungen für Pharma- und Life-Sciences-Anwendungen anbieten, profitieren von hohen Markteintrittshürden, stabilen Gewinnmargen und einer anhaltenden Welle von Unternehmensnachfolgen. Diese Dynamik zieht sowohl private als auch strategische Investoren an.

Hersteller in der Pharma- und Life-Sciences-Industrie stehen aufgrund der Besonderheiten ihrer Produkte und der bestehenden Regulierungen vor anspruchsvollen Aufgaben. Sie müssen hohe Standards in Qualität und Reinheit gewährleisten, umfassende Qualitätssicherung betreiben und eine lückenlose Dokumentation entlang der Wertschöpfungskette sicherstellen. Lange Zeit haben viele Unternehmen diese Aufgaben zumindest größtenteils intern abgedeckt. Inzwischen wächst aber der Trend, Prüf- und Analyse-Labordienstleistungen an externe Spezialisten zu vergeben. Solche Auftragslabore ermöglichen eine flexiblere Auslastung der eigenen Kapazitäten und schnellere Investitionszyklen in neuere und sensitivere Geräte. Ein weiterer wichtiger Aspekt ist die Einhaltung aller gesetzlichen Vorgaben. Für dedizierte Anbieter von Prüf- und Analysedienstleistungen lohnen sich Investitionen in moderne IT-Infrastruktur, effiziente Arbeitsabläufe und validierte digitale Systeme wie Labor-Informationsmanagement-Systeme oder elektronische Audit-Trails und erfüllen damit strengste Compliance-Anforderungen.

Für Pharmaunternehmen in Europa gelten zahlreiche Vorgaben, unter anderem müssen sie GMP- und GLP-Vorgaben einhalten, die ICH-Richtlinien zu technischen Anforderungen an Arzneimittel umsetzen und die Standards der European Medicines Agency (EMA) und anderen Behörden erfüllen. Für die Betriebe bedeutet das, dass sie stetig in ihre Systeme investieren müssen, damit diese den gesetzlichen Anforderungen entsprechen. Auch der Aufbau, die Pflege und Aktualisierung von Wissen rund um Compliance, technische Geräte oder Prozessänderungen ist sehr aufwendig. Gerade mittelständische und spezialisierte Firmen gelangen dabei schnell an die Grenzen ihrer personellen und finanziellen Ressourcen.

2. Outsourcing als strategischer Vorteil: Drei zentrale Motive

Aus diesen Gründen lassen sich drei zentrale Motive für das Outsourcing erkennen:

Ein externer Dienstleister erhöht die Sicherheit bei Audits. Denn solche Labore verfügen über geprüfte, standardisierte und regelmäßig kontrollierte Qualitätssysteme. Das reduziert das Risiko von Beanstandungen bei Kontrollen durch Behörden wie die EMA.

Unternehmen können durch Auslagerung Zeit und Kosten sparen. Externe Labore übernehmen die Validierung von Prüfmethoden, Stabilitätsstudien oder Freigabeuntersuchungen. Eigene Qualitätssicherungsteams werden dadurch deutlich entlastet und die Produktionsabläufe beschleunigt.

Unternehmen gewinnen an Flexibilität. Sie können auf Auftragsschwankungen reagieren, ohne selbst neue Geräte anzuschaffen oder zusätzliches Personal einzustellen.

Pharmahersteller nutzen diese Vorteile aktiv für ihr Wachstum und stärken dadurch die Relevanz von Prüf- und Labordienstleistern. Inzwischen hat der globale Markt für Prüf- und Kontrollleistungen im Bereich Pharma und Biotechnologie ein geschätztes Volumen von rund 6 Mrd. EUR1 erreicht. Das jährliche Wachstum wird auf etwa 6% geschätzt2. Zu den wichtigsten Wachstumstreibern zählen die wachsende Zahl biopharmazeutischer Produkte, strengere gesetzliche Vorgaben und der zunehmende Einsatz von Datenanalyse und Künstlicher Intelligenz in der Qualitätssicherung. Besonders Deutschland gilt in Europa als einer der wichtigsten Standorte für pharmazeutische Labordienstleistungen.

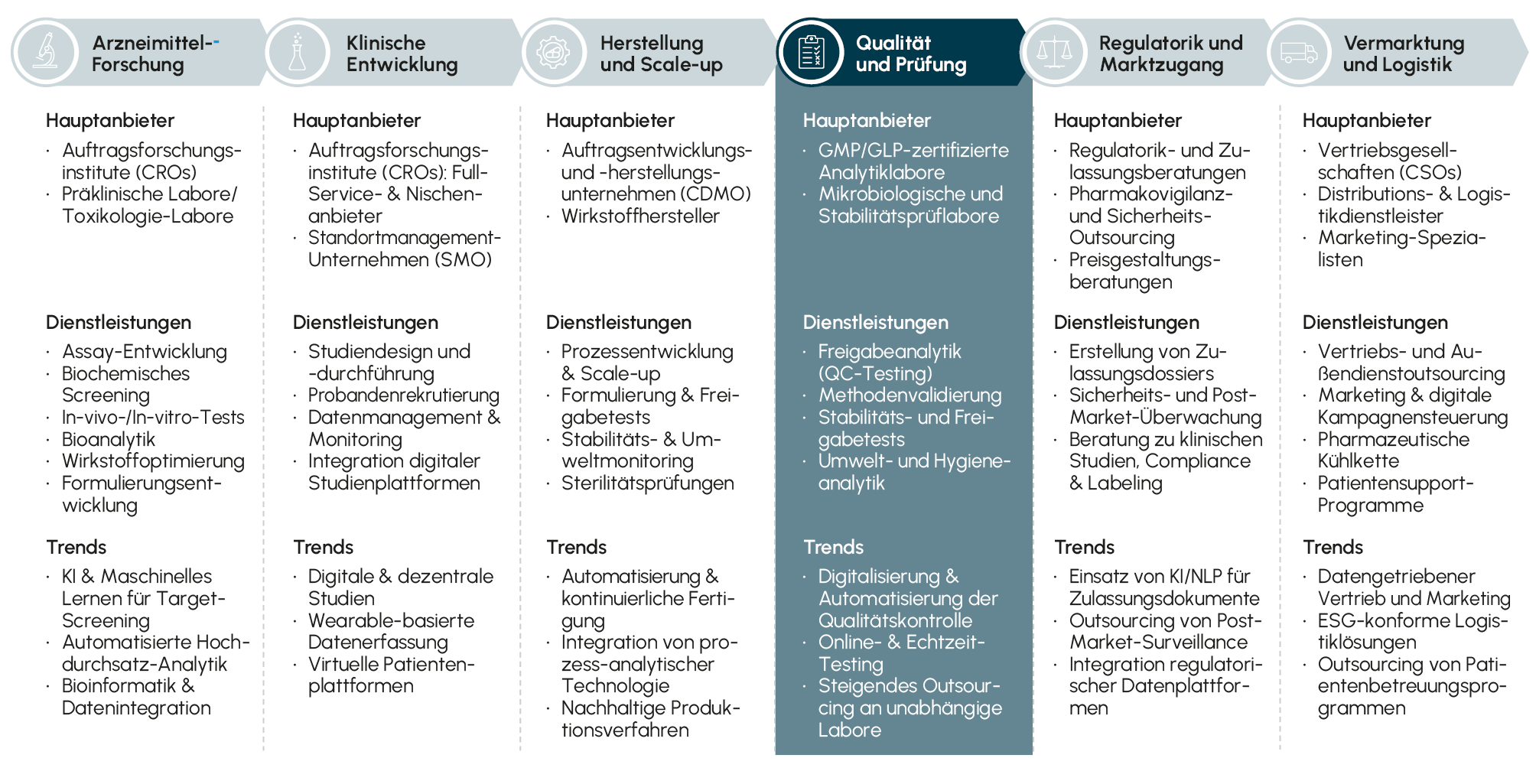

Abb. 1 Übersicht der Wertschöpfungskette bei Pharma-Outsourcing-Dienstleistungen

Quelle: Eigene Darstellung

3. Marktstruktur und Wettbewerb im Wandel

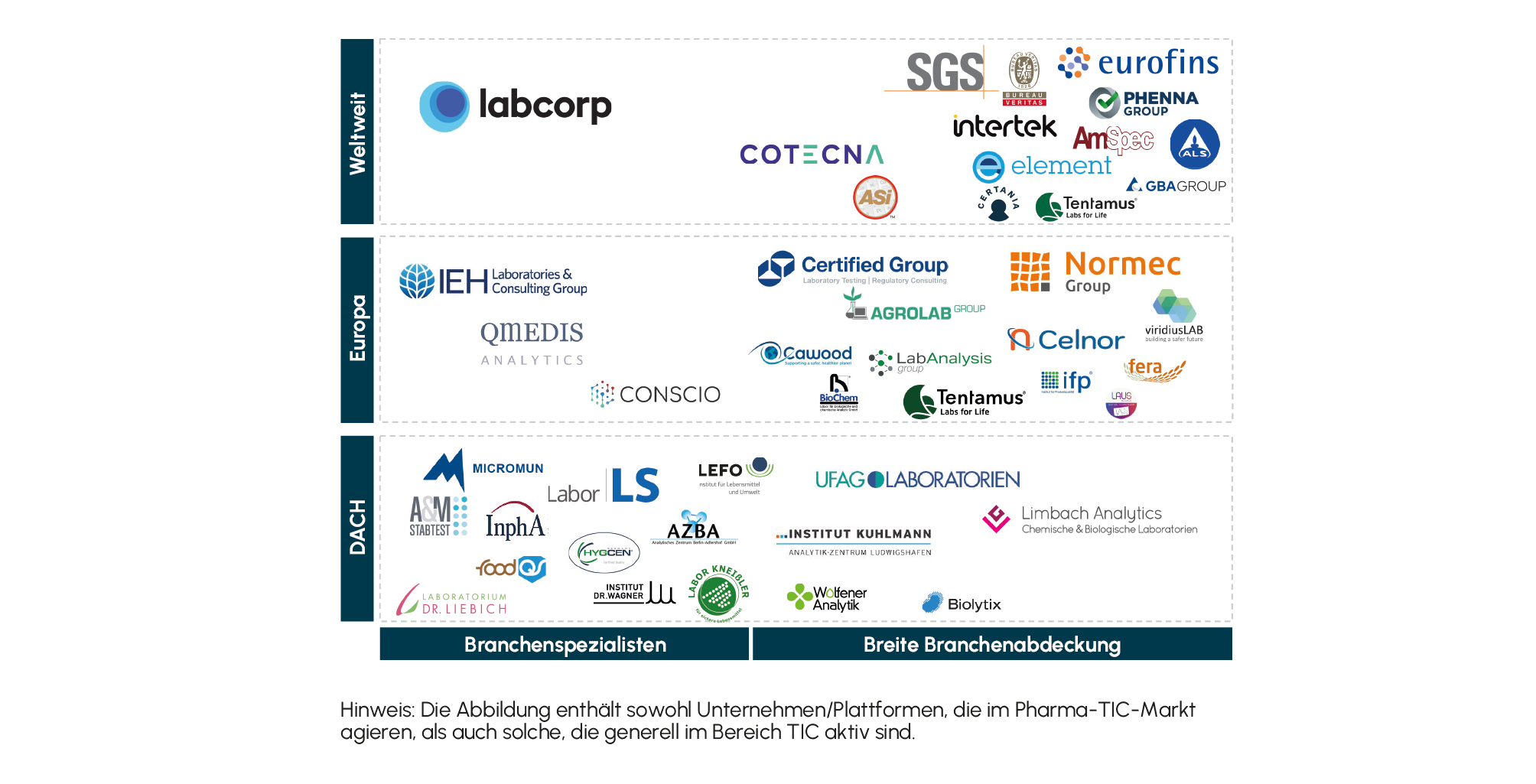

In Deutschland ist der Markt für Prüf- und Zertifizierungsdienste stark fragmentiert. Es gibt einige internationale Großunternehmen wie Eurofins, SGS oder Intertek, die über flächendeckende Netzwerke verfügen. Daneben existieren viele kleinere und mittelgroße Spezialanbieter, oft in Form von Laborgruppen, die sich mit den etablierten Konzernen den Markt teilen. Außerdem gibt es Betreiber von Industrieparks, wie beispielsweise Currenta, Infraserv Höchst oder Yncoris, die Laborleistungen direkt an großen Produktionsstandorten anbieten.

Abb. 2 Hauptakteure im deutschen Pharma-TIC-(Outsourcing)-Markt

Quelle: Eigene Darstellung

4. Neue Technologien und ESG als Wachstumstreiber

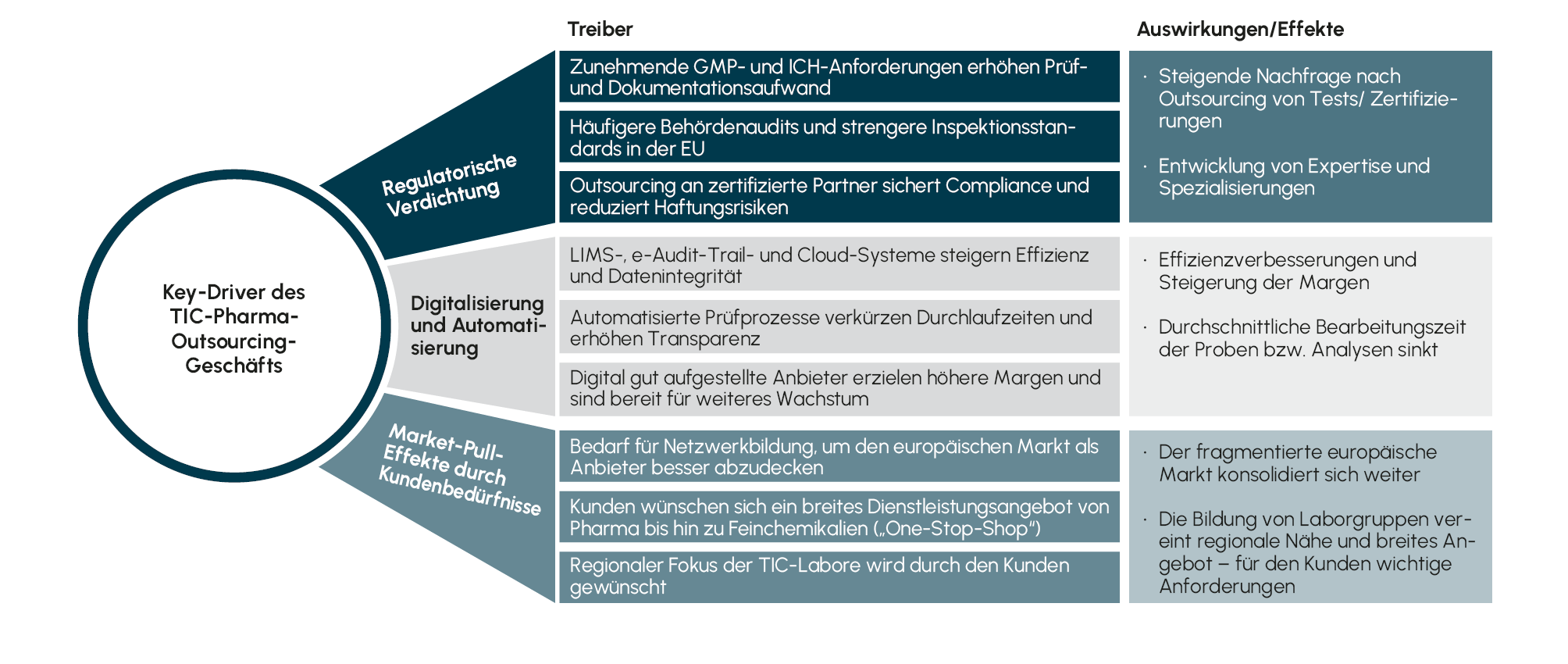

Ein besonders starkes Wachstum erleben TIC-Dienstleister im Zuge neuer Therapien, zum Beispiel bei Biologika, mRNA-Technologien sowie Zell- und Gentherapien. Besonders der Erfolg von mRNA-Impfstoffen gegen COVID-19 hat das Potenzial dieser Ansätze deutlich gemacht. Auch Nachhaltigkeit und ESG-Kriterien werden für die Branche immer bedeutsamer. Prüf- und Labordienstleister können im Bereich ESG eine wichtige Rolle einnehmen, indem sie beispielsweise die Validierung von Nachhaltigkeitsdaten übernehmen, Produktkonformität sicherstellen oder Lieferketten überprüfen. Aus diesen Anforderungen entwickelt sich ein eigenständiges und wachsendes Dienstleistungsfeld rund um ESG. Fortschreitende Digitalisierung verändert ebenfalls das Geschäftsfeld. Digitale Dokumentationen, Automatisierung in Laboren, Labor-Informationssysteme und künstliche Intelligenz steigern die Effizienz und ermöglichen eine schnellere Anpassung von Prozessen an neue regulatorische Anforderungen. Moderne digitale Lösungen werden so zum Wettbewerbsvorteil und setzen Ressourcen für die eigentliche Analysearbeit frei.

Abb. 3 Haupttreiber der TIC-Entwicklungen im Pharmasektor und Auswirkungen auf das assoziierte Geschäft

Quelle: Eigene Darstellung

5. M&A-Dynamik im TIC-Sektor: Konsolidierung nimmt Fahrt auf

Mit jedem neuen regulatorischen Schritt der EU wird das Auslagern von Laborleistungen attraktiver. Neue GMP-Regeln, geänderte ICH-Richtlinien oder verschärfte Anforderungen der zentralen Zulassungsbehörden führen zu immer umfangreicheren Dokumentations- und Audit-Pflichten. Die Auslagerung spezialisierter TIC-Dienstleistungen an die richtigen Partner entwickelt sich deshalb für viele Unternehmen zu einer wichtigen strategischen Entscheidung.

Für Investoren entsteht damit ein sehr interessantes Profil: Die Dienstleistungen sind unverzichtbar für die Branche, die Umsätze wiederkehrend, die Abhängigkeit von Konjunkturen gering und die Eintrittsschwellen in den Markt hoch. Darauf bauen viele Buy-and-Build-Strategien auf, bei denen große Plattformunternehmen durch Zukäufe an methodischer Vielfalt und Marktpräsenz gewinnen. Auch weltweite Konzerne wie Eurofins oder SGS verfolgen solche Strategien und setzen zunehmend auf standardisierte digitale Abläufe und automatisierte Qualitätsprozesse.

Diese Marktbedingungen führen zu einer starken Dynamik im M&A-Markt. Seit 2015 hat es in Europa über 300 Transaktionen mit Bezug zu Prüf- und Labordienstleistungen gegeben. Die gute Planbarkeit, das hohe Potenzial für Zusammenschlüsse und die regulatorische Bedeutung machen das Segment zu einem der spannendsten Investitionsfelder im europäischen Mittelstand – sowohl für große Konzerne als auch für Private-Equity-Investoren.

Das strukturelle Wachstum, hohe Regulierungsanforderungen und die starke Zersplitterung des Marktes sorgen für eine anhaltend hohe M&A-Aktivität im Bereich Prüf- und Labordienstleistungen. Vor allem gilt: Je größer ein Anbieter, desto mehr Vertrauen kann er im regulierten Markt gewinnen. Gleichzeitig schafft Spezialisierung nachhaltigen Wert für den Sektor. In den vergangenen Jahren zeigt sich deutlich, dass Investoren und Käufer gezielt Laborgruppen erwerben, die über nachgewiesene Prüfkompetenzen, regulatorische Zertifikate (GMP, GLP, DAkkS …) und eine belastbare Erfolgsbilanz bei Audits verfügen. Compliance rückt so nicht nur im Betrieb, sondern auch bei Transaktionen in den Mittelpunkt. Ein starkes Qualitäts- und Zulassungssystem wird immer mehr zum echten Werttreiber und entwickelt sich von einem Hygienefaktor zum entscheidenden Kriterium.

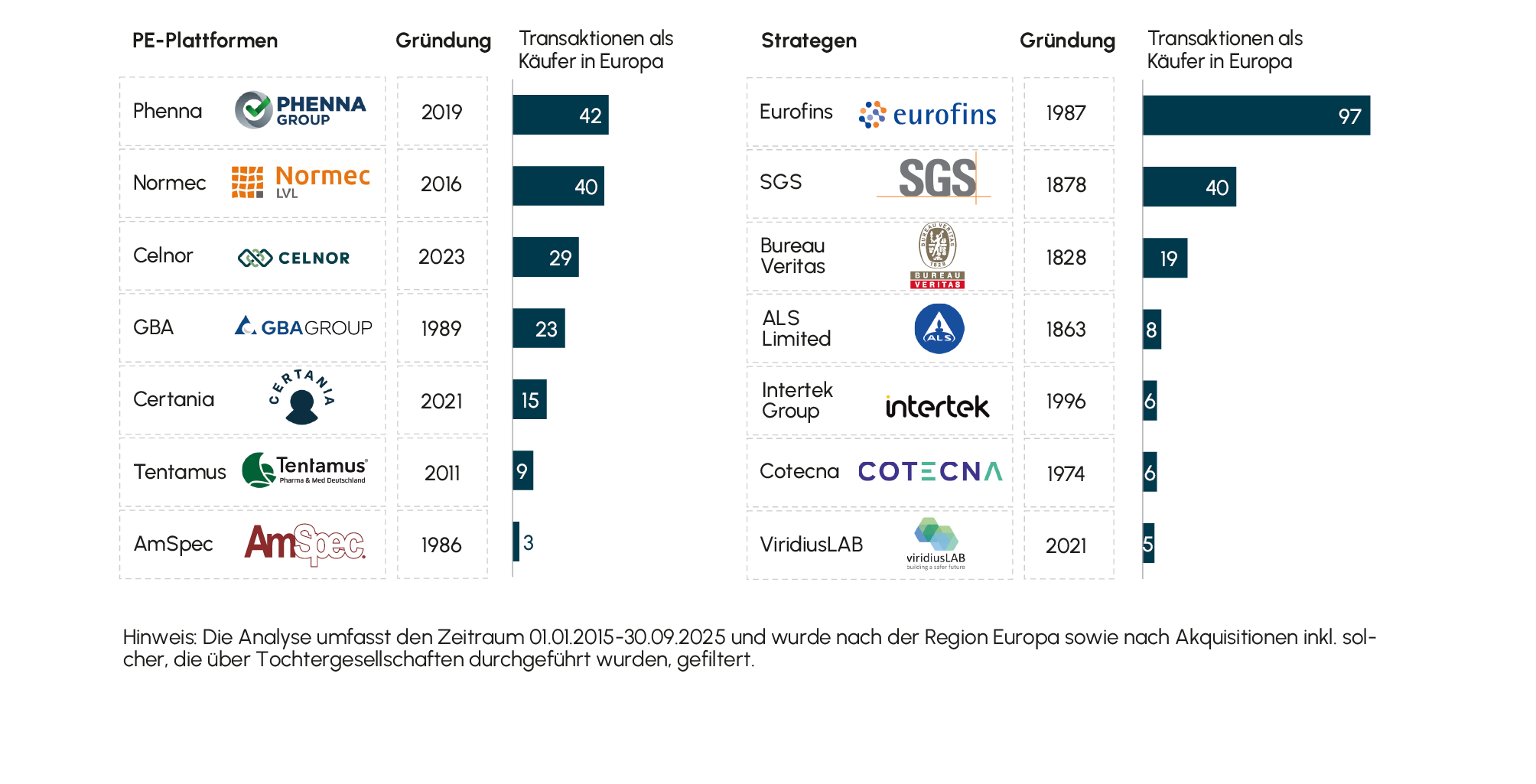

Die Anzahl der Unternehmenskäufe mit Bezug zu Life Sciences ist seit 2018 stark gestiegen. Während vor einigen Jahren vor allem kleine Spezialanbieter im Bereich Stabilitäts- oder Biokompatibilitätstests im Fokus von Übernahmen standen, werden heute vermehrt Plattform-Investitionen und Buy-and-Build-Modelle angestrebt, mit dem Ziel, regulierte Märkte möglichst breit abzudecken. Zahlreiche bedeutende Transaktionen unterstreichen die Dynamik und Reife des deutschen Marktes für TIC.

Abb. 4 Anzahl der Deals großer TIC-PE-Plattformen und Strategen in Europa, Q1 2015 – Q3 2025

Quelle: Eigene Darstellung

6. Konsolidierung, Bewertungsdynamik und Zukunftsaussichten im deutschen Life-Sciences-TIC-Markt

Die ausgeprägte Fragmentierung des Marktes und das weiterhin beträchtliche ungenutzte Potenzial haben in den vergangenen Jahren zu einer intensiven M&A-Aktivität geführt. Besonders Private-Equity-Investoren interessieren sich für TIC-Unternehmen, doch auch strategische Käufer engagieren sich zunehmend beim Aufbau spezialisierter TIC-Plattformen. Eine Übersicht der aktuell besonders aktiven PE-Plattformen und Strategen ist in Abbildung 4 zu finden.

Blickt man nun auf den deutschen Markt für TIC im Bereich Life Sciences und Pharma, so befindet sich dieser in einer Phase anhaltender Konsolidierung, die durch mehrere bereits oben genannte strukturelle Faktoren geprägt wird. Verantwortlich hierfür sind unter anderem der Wertzuwachs der Labore, aber auch der Investitionsdruck, dem die Dienstleister unterliegen. Nicht zuletzt spielt auch das fortschreitende Alter einiger Gründer im Sinne von Nachfolgeregelungen eine bedeutende Rolle.

In einem Marktumfeld, das durch strenge Auflagen gekennzeichnet ist, stellen Qualität und die Einhaltung aller Regularien keine bloßen Unterscheidungsmerkmale mehr dar, sondern gelten als absolute Grundvoraussetzung für eine dauerhafte Marktteilnahme. Die Zahl der Auditierungen und Zulassungsverfahren nimmt stetig zu. Jede neue Prüf- oder Analysemethode muss validiert, alle Geräte müssen regelmäßig erneut überprüft werden, und jede technische oder prozessuale Änderung unterliegt einer erneuten Bewertung. Dieser Aufwand lässt sich auf Dauer nur aufbringen, wenn eine kritische Mindestgröße erreicht wird. Größere Verbünde können ihre Ressourcen im Bereich Qualitätssicherung, Informationssysteme und Zertifizierungsprozesse effizient bündeln. Das schafft entscheidende Kostenvorteile und begünstigt eine verstärkte Konsolidierungstendenz.

Ein weiterer Treiber ist der Anspruch internationaler Pharma- und Biotechnologiekunden, mit Partnern zusammenzuarbeiten, die sowohl lokal verankert als auch international präsent sind. Für viele Auftraggeber ist es ein zentraler Vorteil, wenn Prüf- und Analyselabore in unmittelbarer Nähe zu Fertigungs- und Entwicklungszentren angesiedelt sind. Dieses Kriterium der räumlichen und logistischen Nähe wird zum wichtigen Wettbewerbsfaktor und fördert gezielt Strategien, bei denen regionale Labore sich zu größeren Netzwerken zusammenschließen.

Seit 2018 wurden in Deutschland rund um den Bereich pharmazeutische Tests und Qualitätskontrollen vermehrt Transaktionen umgesetzt. Die Jahre ab 2021 markieren einen weiteren Meilenstein. Private-Equity-Häuser wie Ardian und BC Partners sind mit erheblichem Kapital in den Markt eingestiegen und haben Plattformunternehmen geschaffen, die sich mittlerweile selbst als aktive Konsolidierer positionieren.

Die Bewertungen auf dem Markt spiegeln die Bedeutung hoher regulatorischer Hürden wider. Beispielsweise lag der Unternehmenswert der GBA Group im Jahr 2021 im Bereich von rund 1,4 Mrd. EUR, was einem Multiple von etwa dem Zwölf- bis Vierzehnfachen des EBITDA entspricht. Die Tentamus Group wurde im selben Jahr mit rund 1 Mrd. EUR bewertet. Zukäufe aus den Jahren 2022 bis 2025 bewegen sich meist bei Multiplikatoren im hohen einstelligen bis niedrig zweistelligen Multiple des EBITDA, was beweist, dass ein großer Trend zu Akquisitionen und Konsolidierung im Markt stattfindet und deswegen so hohe Multiples erzielt werden können. Dabei spielt es eine zentrale Rolle, wie spezialisiert und digital ausgereift ein Anbieter ist und ob er über umfassende GMP-Zertifizierungen verfügt.

Der Markt belohnt gezielt jene Unternehmen, die es schaffen, exzellente Compliance, digitale Kompetenz und effiziente Wachstumsstrukturen miteinander zu verbinden. Aus Sicht der Investoren bieten Buy-and-Build-Modelle die Chance, Skaleneffekte zu realisieren und Netzwerkeffekte zu heben. Investoren bauen auf Plattformunternehmen wie GBA, Certania, Tentamus, Normec und weitere Player. Diese Plattformen wachsen insbesondere über ihre geografische Expansion und die Erweiterung ihrer Prüfmethoden sowie über die Harmonisierung ihrer IT. Internationale Konzerne wie Eurofins, SGS oder ALS integrieren gezielt spezialisierte Labore, um ihre Angebote beispielsweise im Bereich GMP, Bioassays oder Stabilitätstests auszubauen und technologische sowie regulatorische Kompetenz zu stärken.

Ein entscheidender Erfolgsfaktor bei solchen Übernahmen ist die Integration nach dem Erwerb. Die Vereinheitlichung von Qualitätssicherungssystemen, Laborinformationssystemen und Dokumentationsstandards erfordert Zeit, Investitionen und ein feines Gespür für unterschiedliche Unternehmenskulturen und Abläufe. Nicht selten entscheidet sich erst in dieser Phase, wie nachhaltig eine Investition Wert schaffen kann.

Viele der Plattformunternehmen, die zwischen 2020 und 2022 aufgebaut wurden, nähern sich inzwischen dem Punkt, an dem ein Verkauf oder Börsengang in den Fokus rückt. Die Haltedauer der Private-Equity-Investoren liegt meist bei rund fünf Jahren. Marktbeobachter rechnen ab 2026 mit einer ersten größeren Verkaufswelle. Gründe dafür sind die aktuell hohen Bewertungen und das wachsende Interesse international aufgestellter Konzerne. Ein Börsengang erscheint derzeit weniger wahrscheinlich als ein Verkauf an einen strategischen Käufer aus der globalen Prüf- und Zertifizierungsbranche oder an spezialisierte Infrastruktur-Investoren mit Fokus auf Life Sciences.

Die Konsolidierung der Branche ist längst keine kurzfristige Bewegung mehr, sondern Ausdruck eines grundlegenden Strukturwandels. Wer langfristig am Markt bestehen will, braucht eine gewisse Größe, ein standardisiertes Compliance-System und muss möglichst nahe am Kunden agieren. Für Investoren und strategische Käufer bleibt das Geschäft hochattraktiv, weil steigende regulatorische Anforderungen und die wachsende Zahl notwendiger Zertifizierungen den Wettbewerb wirksam begrenzen und den Markt stetig wachsen lassen.

Abb. 5 Ein stark fragmentierter Markt mit zahlreichen mittelständischen Firmen bietet ideale Voraussetzungen für eine verstärkte M&A-Aktivität in der Zukunft.

Quelle: Eigene Darstellung

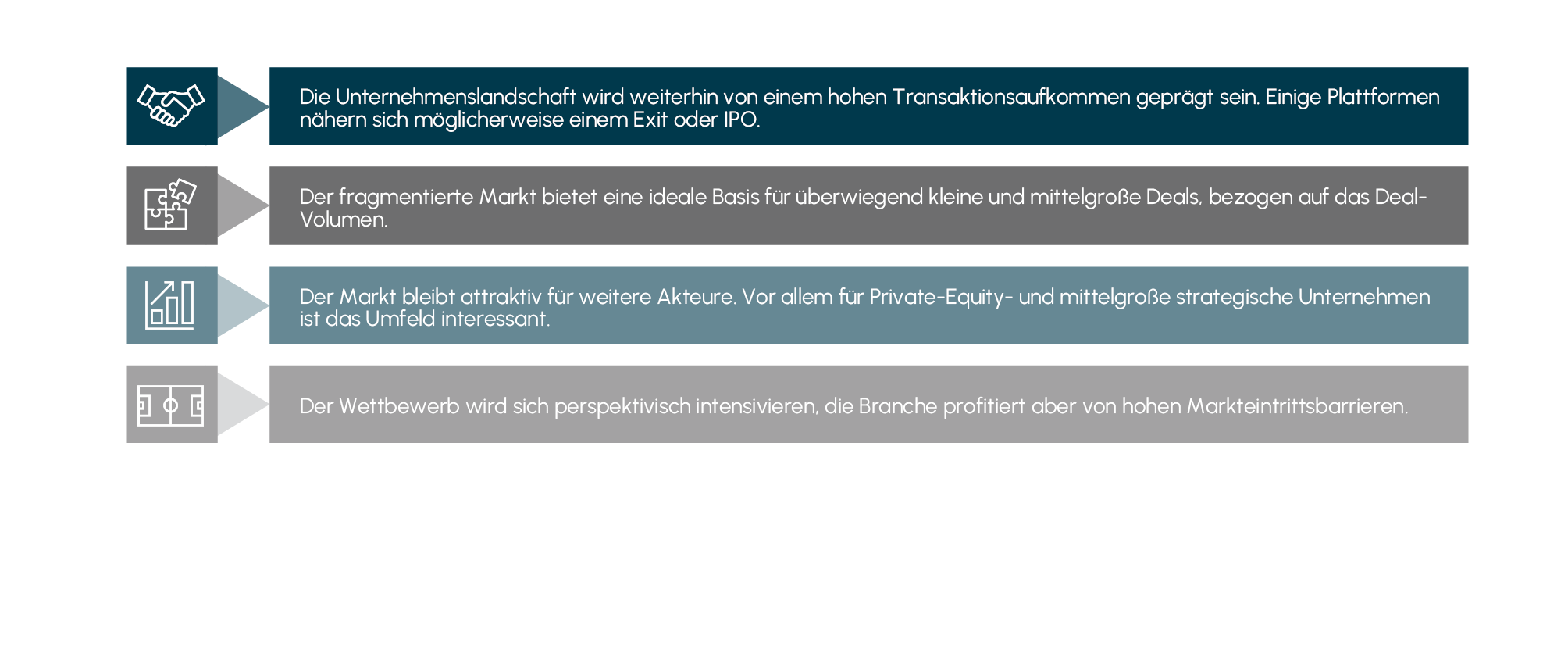

7. Perspektiven, Chancen und strategische Erfolgsfaktoren

Der Markt für Prüf-, Inspektions- und Zertifizierungsdienstleistungen im Umfeld von Pharma und Life Sciences steht beispielhaft für eine Branche, in der Regulierung und Wachstum keine Gegensätze darstellen, sondern sich gegenseitig verstärken. Die Verbindung von technischer Expertise, digitaler Datenintegrität und einer verlässlichen Einhaltung unabhängiger Prüfkriterien sichert nicht nur stabile Gewinnmargen, sondern eröffnet auch neue Wege für Wachstum und Innovation.

Trotz der fortschreitenden Konsolidierung bleibt der Markt auf absehbare Zeit strukturell fragmentiert und zeigt weiterhin neben größeren Gruppen eine Vielzahl einzelner Labore und Dienstleister. Auch in den kommenden Jahren werden zahlreiche Transaktionen zu beobachten sein, bei denen kleine und mittlere Unternehmen übernommen werden. Besonders im Fokus stehen dabei Add-on-Akquisitionen, regionale Zusammenschlüsse und die gezielte Erweiterung von Spezialisierungen. Während bestehende Plattformunternehmen beständig an Größe und Kompetenz gewinnen, bleibt für neue Marktteilnehmer – etwa mittelständische Laborgruppen, die bislang vor allem in angrenzenden Bereichen wie Medizintechnik oder Umweltanalytik tätig waren – die Möglichkeit zum Eintritt und zur Erfolg versprechenden Verbreiterung des bestehenden Leistungsportfolios erhalten. Die Zugangsschwellen sind zwar hoch, doch ebenso hoch sind die sich bietenden Chancen für nachhaltiges Wachstum und Wertschöpfung.

Für Investoren bleibt der Markt eines der faszinierendsten Segmente im europäischen Mittelstand. Er ist zersplittert genug, um weiterhin Buy-and-Build-Strategien zu ermöglichen, und ausreichend reguliert, um nachhaltige Wertbeständigkeit abzusichern. Die kommenden Jahre werden zeigen, welche Akteure es schaffen, die Agilität spezialisierter Laborgruppen mit der Leistungsfähigkeit und Finanzkraft großer Plattformunternehmen zu verbinden. Gleichzeitig bleibt die spannende Frage, ob große Gruppen wiederum strategische Käufer finden oder auch spannende Börsen-Storys bilden können.

1 Eurofins FY 2024 Corporate Presentation, September 2025

2 Fortune Business Insights, Bericht-ID FBI104939, Oktober 2025