Unternehmenswert verstehen: Von der Ergebnisqualität bis zum finalen Kaufpreis

Der Verkauf eines Unternehmens ist für viele Eigentümer ein einmaliges Ereignis – der ökonomische Schlusspunkt einer unternehmerischen Lebensleistung.

Der Verkauf eines Unternehmens ist für viele Eigentümer ein einmaliges Ereignis – der ökonomische Schlusspunkt einer unternehmerischen Lebensleistung. Doch er ist mehr als ein emotionaler Meilenstein: Er ist eine komplexe Transaktion, die Vorbereitung, Struktur und Datentransparenz verlangt.

Viele Unternehmen sind darauf nicht ausreichend vorbereitet. Zahlenwerke sind uneinheitlich, Planungen unvollständig und die Verbindung zwischen GuV, Bilanz und Cashflow oft lückenhaft. Dabei ist Transparenz die Voraussetzung für Vertrauen. Nur wer seine Finanzdaten klar, konsistent und nachvollziehbar strukturiert, kann den tatsächlichen Wert seines Unternehmens bestimmen.

Die relevanteste Bewertungsmethodik im Mittelstand ist das Multiplikatorverfahren. Hierbei wird der Unternehmenswert (Enterprise Value) auf Basis eines Multiplikators auf die nachhaltige operative Ertragskraft (EBITDA/EBIT) berechnet.

Drei Themen prägen diesen Prozess: die Quality of Earnings (nachhaltige Ergebnisgröße), die Überleitung vom Unternehmenswert zum Kaufpreis (Equity Value) sowie Instrumente zur Überbrückung von unterschiedlichen Wert- bzw. Kaufpreisvorstellungen.

1. Quality of Earnings – Der Schlüssel für eine höhere Bewertung

Das im Jahresabschluss ausgewiesene EBITDA/EBIT entspricht oftmals nicht der tatsächlichen nachhaltigen Profitabilität. Für diese tatsächliche Profitabilität müssen einmalige/außergewöhnliche Kosten und Erträge normalisiert werden.

Die entscheidende Frage lautet: Wie verlässlich und wiederkehrend sind die abgeleiteten Ergebnisse?

Typische Normalisierungen umfassen hierbei in der Regel:

Unregelmäßige Umsätze

Management-/Gründergehalt

höher als marktüblichRechts- und Beratungskosten

Inhaberspezifische Ausgaben

Außerordentliche Aufwendungen wie bspw. für geografische Expansion oder Implementierungskosten interner Systeme (bspw. ERP-System)

Das Ergebnis ist die nachhaltige operative Ertragskraft – eine Kennzahl, die nicht die Vergangenheit misst, sondern die operative Zukunft.

In der Praxis wird eine sorgfältig ausgearbeitete und nachvollziehbare Normalisierungsberechnung von potenziellen Investoren meistens akzeptiert und bildet den größten Werthebel im Rahmen des Unternehmensverkaufs.

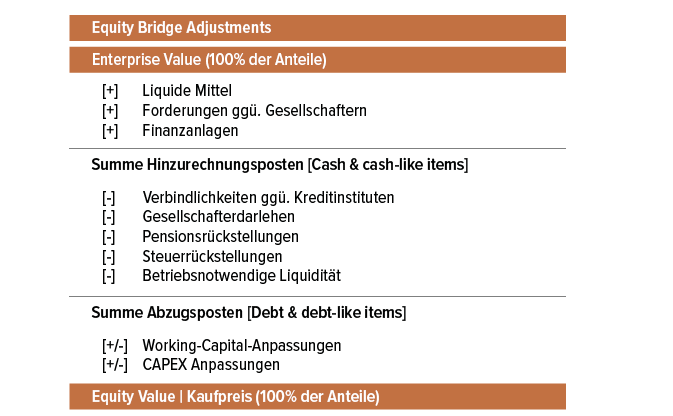

2. Vom Enterprise Value zum Equity Value – die Brücke zwischen Theorie und Kontostand

Die Berechnung des Unternehmenswerts erfolgt auf Basis des „debt- and cash-free“-Konzepts, also ohne Berücksichtigung der Bilanz-/Kapitalstruktur des Unternehmens. Für die Berechnung des Kaufpreises werden vom Unternehmenswert in einer Überleitungsrechnung, der sogenannten „Equity Bridge“, die Nettofinanzverbindlichkeiten/-forderungen abgezogen bzw. hinzugerechnet.

Typische weitere Bestandteile der Equity Bridge sind sogenannte Anpassungsmechanismen, um ebenfalls Bereinigungen zur Ableitung einer nachhaltigen Bilanzstruktur vorzunehmen. Im Mittelstand betrifft dies häufig das Working Capital oder CAPEX-Anpassungen im Kontext von unterlassenen Instandhaltungs-/Strukturinvestitionen.

Zinstragende Verbindlichkeiten – etwa Bank- oder Gesellschafterdarlehen – mindern den Kaufpreis unmittelbar, während überschüssige Liquidität oder nicht betriebsnotwendige Vermögenswerte ihn erhöhen. Die Working-Capital-Anpassung sorgt zudem dafür, dass Bilanzverschiebungen – etwa durch abgebauten Lagerbestand oder vorgezogene Kundenzahlungen – den Preis nicht verzerren. Liegt das Working Capital über dem vereinbarten Normalniveau, steigt der Kaufpreis; liegt es darunter, sinkt er. Die Equity Bridge ist damit keine Rechenübung, sondern eine Realitätsprüfung: Sie zeigt, was am Ende tatsächlich beim Verkäufer ankommt. Ein gutes Working-Capital-Management, eine klare Bilanzstruktur und Transparenz über Schulden und Liquidität können den Kaufpreis erheblich beeinflussen. Ein hoher Unternehmenswert führt nicht automatisch zu einem hohen Kaufpreis. Entscheidend ist, wie die Bilanz strukturiert ist – also wie viel Kapital gebunden oder fremdfinanziert ist.

Abb. 1 Typische Anpassungen im Rahmen der Equity Bridge umfassen:

Quelle: Eigene Darstellung

3. Überbrückung von Kaufpreisunterschieden – Struktur statt Kompromiss

Käufer und Verkäufer sehen dasselbe Unternehmen – aber selten denselben Wert. Der Verkäufer blickt auf die Vergangenheit, der Käufer auf die Zukunft. Zwischen beiden liegt ein Bewertungsraum, geprägt von Informationsasymmetrie und Risiko.

Im Rahmen der Transaktions- bzw. Kaufpreisstrukturierung dominieren zur Überbrückung der Kaufpreisunterschiede drei Modelle: Earn-out, Rückbeteiligung und Vendor Loan.

Earn-out – variable Kaufpreiskomponente

Ein Earn-out koppelt einen Teil des Kaufpreises an die künftige Performance – meist auf Basis von EBITDA oder Umsatz über ein bis drei Jahre. Er dient dazu, Erwartungen zu synchronisieren: Der Verkäufer vertraut auf die Fortführung seiner Strategie, der Käufer zahlt für tatsächliche Ergebnisse.

Bewährt haben sich klare, überprüfbare Parameter – idealerweise mit gleitender Staffelung („Sliding Scale“) statt starrer Schwellen. Ein gut konstruierter Earn-out schafft Anreize. Ein schlechter produziert Konflikte.

Richtig angewendet, ist er kein Kompromiss, sondern ein Präzisionsinstrument: Er übersetzt Prognosen in überprüfbare Realität.

Rückbeteiligung – Vertrauen in die gemeinsame Zukunft

Bei einer Rückbeteiligung reinvestiert der Verkäufer üblicherweise einen Teil des Kaufpreises – meist zehn bis dreißig Prozent – in die Erwerbergesellschaft des Käufers. Er bleibt Mitgesellschafter, finanziell engagiert und sendet damit ein klares Signal: Vertrauen in das Unternehmen und seine neuen Zukunftsperspektiven.

Für Käufer, insbesondere Private-Equity-Investoren, schafft das Sicherheit und Alignment. Für Verkäufer bedeutet es die Chance, an der weiteren Wertsteigerung teilzuhaben – vorausgesetzt, er ist bereit, nochmals unternehmerisches Risiko zu tragen.

Im Kern ist die Rückbeteiligung kein Zugeständnis, sondern ein Investment in die eigene Vergangenheit – und in die Zukunft des Unternehmens.

Vendor Loan – Brücke in der Finanzierung

Das Verkäuferdarlehen ist ein klassisches Instrument, um Finanzierungslücken zu schließen und Vertrauen zu signalisieren. Der Verkäufer stundet einen Teil des Kaufpreises als nachrangiges Darlehen. Für den Käufer entsteht Liquiditätsspielraum, für den Verkäufer eine attraktive Verzinsung.

Richtig ausgestaltet – mit klarer Rangfolge, Laufzeit und Tilgungsmechanik – ist der Vendor Loan kein Risikoaufschub, sondern eine bewusste Risikoteilung. Er stärkt die Kapitalstruktur und macht Transaktionen möglich, die sonst an Finanzierungshürden scheitern würden.

Struktur schafft Balance

Die Instrumente verfolgen dasselbe Ziel: Unsicherheiten in Partnerschaften zu verwandeln – und Risiken dort zu verankern, wo sie beherrscht werden können.

Earn-out, Rückbeteiligung und Vendor Loan sind keine Verhandlungstricks, sondern Brücken zwischen unterschiedlichen Zeitperspektiven. Sie machen Transaktionen stabiler, weil sie beidseitig Verantwortung schaffen – und damit Vertrauen, das über den Kauf hinaus Bestand hat.

4. Fazit

Der Unternehmenswert ist keine Zahl, sondern das Ergebnis aus operativer Leistung, finanzieller Struktur und partnerschaftlicher Gestaltung. Eine präzise Quality-of-Earnings-Analyse, eine saubere Überleitung vom Enterprise zum Equity Value und klug gewählte Mechanismen zur Überbrückung von Bewertungsdifferenzen bilden die Grundlage für faire und tragfähige Transaktionen.

Wert entsteht, wenn Substanz sichtbar und Vertrauen berechenbar wird.