Vorbereitung auf die Unternehmensnachfolge

Der Unternehmensverkauf ist für viele Eigentümer eine einmalige Angelegenheit, die eine angemessene Würdigung der beruflichen Lebensleistung darstellen sollte.

Die Rolle von Datentransparenz beim Unternehmensverkauf

Der Unternehmensverkauf ist für viele Eigentümer eine einmalige Angelegenheit, die eine angemessene Würdigung der beruflichen Lebensleistung darstellen sollte. Dennoch sind Unternehmen oft schlecht vorbereitet, was den Verkaufsprozess erschwert. Eine fundierte Vorbereitung und das professionelle Management des M&A-Prozesses sind entscheidend, um den Unternehmenswert zu maximieren und die Transaktionssicherheit zu erhöhen.

Konsistentes Zahlenwerk und umfassendes Controlling als Erfolgsfaktor

Ein konsistentes Zahlenwerk, das alle Gesellschaften eines Unternehmens umfasst, ist wesentlich für eine fundierte Analyse der Unternehmensperformance und eine glaubwürdige Zukunftsprognose. Neben der Gewinn- und Verlustrechnung sollten Bilanz und Cashflow-Rechnung stets im Kontext betrachtet werden, um eine ganzheitliche Sicht auf das Unternehmen zu ermöglichen. Typische Herausforderungen wie unzureichende Datenqualität oder unvollständige Planungen können zu Fehlinterpretationen führen und die Verhandlungen belasten. Besonders bei mittelständischen Unternehmen ohne Konzernabschluss fehlen oft konsolidierte Zahlen, was zu Verzögerungen und Unsicherheiten führen kann. Um dies zu vermeiden, ist eine frühzeitige Transaktionsvorbereitung unerlässlich, idealerweise mindestens ein halbes Jahr vor dem avisierten Verkauf.

Reporting und Controlling spielen eine Schlüsselrolle, um die Transaktionsfähigkeit sicherzustellen. Die Aufbereitung von Finanzdaten zur Bewertung schafft eine verlässliche Entscheidungsgrundlage. Schwächen in der Datenqualität führen oft zu Misstrauen bei Investoren, was den gesamten Verkaufsprozess gefährden kann. Die kontinuierliche Verbesserung der Datenqualität und -integration sollte daher oberste Priorität haben. Oft wird hierfür ein neues ERP-System für notwendig gehalten; tatsächlich können jedoch bestehende heterogene Systeme durch Tools wie Microsoft Power Query oder Power BI effizient genutzt werden, um Daten konsistent zusammenzuführen und zu visualisieren.

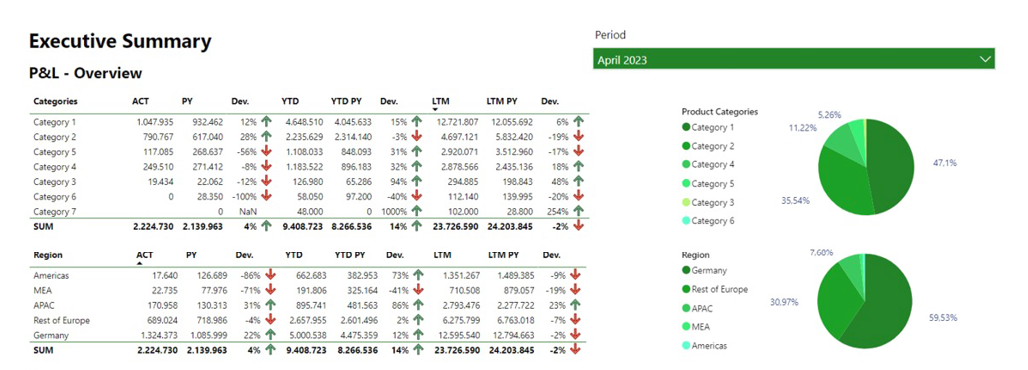

Abb. 1 Exemplarischer Screenshot aus Power BI Reporting basierend auf unabhängigen Vorsystemen

Quelle: Anonymisierte exemplarische Executive Summary bestehend aus Daten aus einer branchenspezifischen ERP-Lösung sowie der Buchhaltungs-Software DATEV“

Quelle: Anonymisierte exemplarische Executive Summary bestehend aus Daten aus einer branchenspezifischen ERP-Lösung sowie der Buchhaltungs-Software DATEV“

Gewinn, Cash flow und die Rolle von EBITDA

Die isolierte Betrachtung der Gewinn- und Verlustrechnung führt meist zu einer unvollständigen Einschätzung des Unternehmenswerts. Besonders bei Private-Equity-Investoren, die in der Regel fremdfinanzierte Übernahmen anstreben, sind umfassende Cashflow-Daten unerlässlich, um die Kapitaldienstfähigkeit zu ermitteln. Eine hohe Kapitalbindung kann die Finanzierbarkeit des Kaufpreises gefährden, selbst wenn Ergebnisse positiv sind. Eine integrierte Planung, die Bilanz, GuV und Cashflow gleichermaßen berücksichtigt, ist entscheidend.

Multiples auf EBITDA oder EBIT sind die relevantesten Bewertungsinstrumente bei mittelständischen M&A-Transaktionen. Aus dem sich ergebenden Enterprise Value lässt sich nach der Abzug der Nettofinanzverbindlichkeiten („Net Debt“) der tatsächliche Eigenkapitalwert bestimmen. Working Capital Adjustments berücksichtigen saisonale Schwankungen oder ungewöhnliche Bestandshöhen, um den endgültigen Kaufpreis festzulegen.

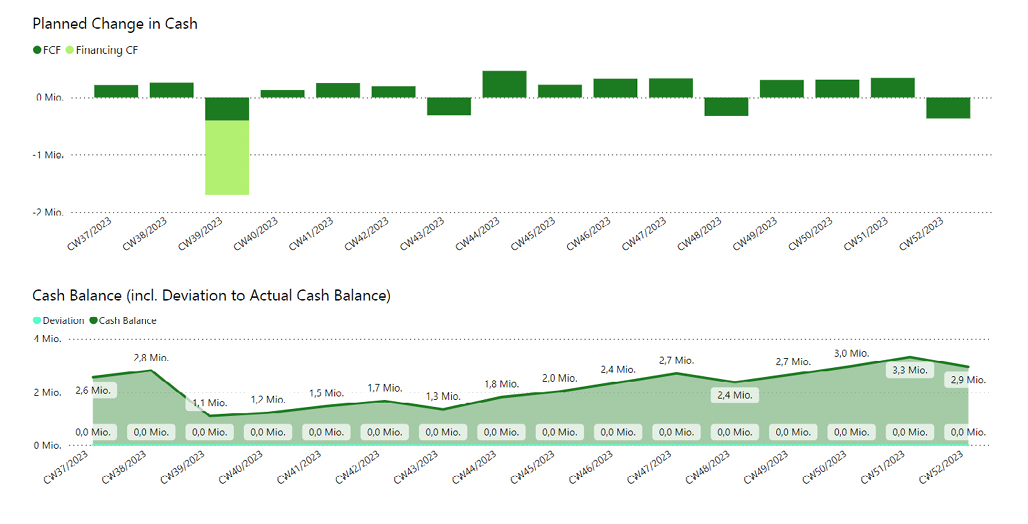

Abb. 2 Exemplarischer Screenshot aus Power BI Reporting basierend auf unabhängigen Vorsystemen

Quelle: Anonymisierte exemplarische automatisierte 13-Wochen-Liquiditätsplanung auf Basis von Buchhaltungsdaten aus DATEV sowie einem in Excel erstellten Budget-Template.

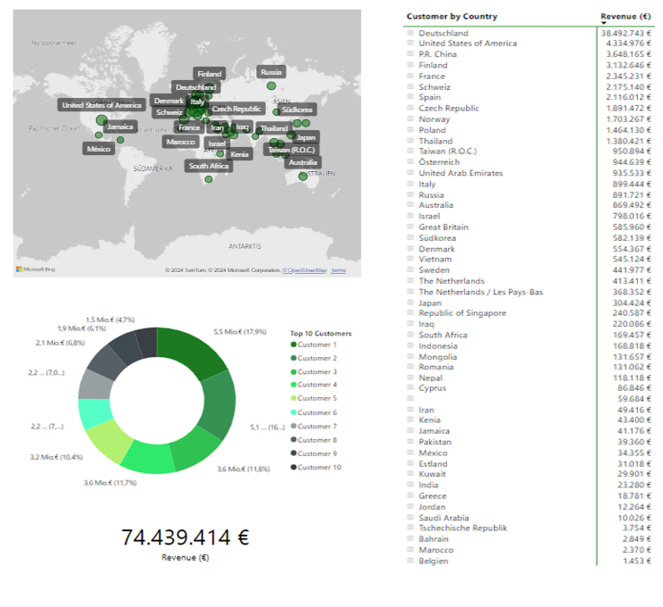

Abb. 3 Exemplarischer Screenshot aus Power BI Reporting basierend auf unabhängigen Vorsystemen

Quelle: Anonymisierte exemplarische Darstellung von Umsätzen nach Kunden und Regionen aus einer branchenspezifischen ERP-Lösung

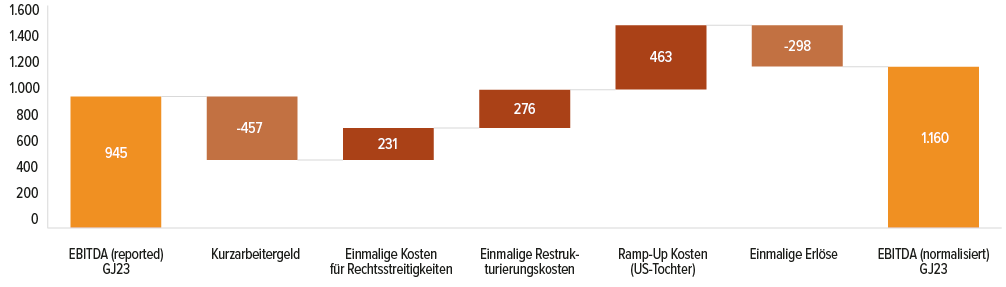

Normalisiertes EBITDA als Kernaufgabe für die Vorbereitung auf den Verkauf

EBITDA-Werte (bzw. Profitabilitätskennzahlen im Allgemeinen), bereinigt um außerordentliche oder einmalige Posten, bilden die Grundlage für eine faire Bewertung und zugleich den größten Werthebel im Rahmen des Unternehmensverkaufs. Beispiele sind einmalige Rechtsstreitigkeiten, Restrukturierungskosten oder außergewöhnliche Wertberichtigungen. Diese Bereinigungen ermöglichen eine realistische Einschätzung der nachhaltigen Ertragskraft. Pro-Forma-Anpassungen, etwa zur Darstellung neuer Produktlinien oder Kostensenkungen, helfen dabei, die vollständige finanzielle Leistung abzubilden und erhöhen häufig den Unternehmenswert.

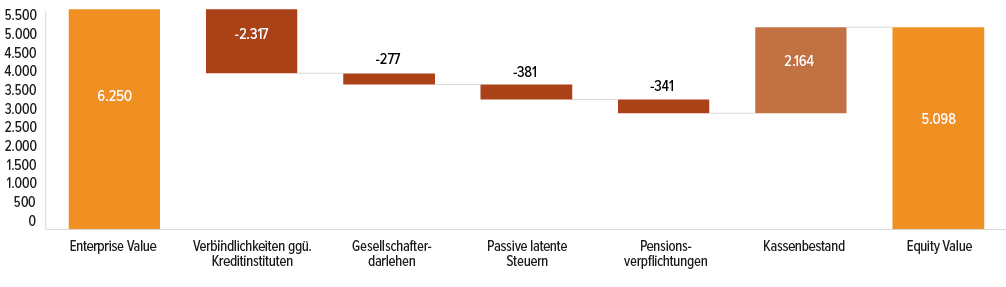

Abb. 4 Exemplarische Debt-to-Equity Bridge

Quelle: Radial

Insgesamt hilft das normalisierte EBITDA, die oft verborgenen „Nuggets“ in den Finanzen eines Unternehmens zu enthüllen, die bei einer oberflächlichen Analyse bzw. ohne geschultes Auge übersehen würden. Durch die sorgfältige Analyse und Anpassung des EBITDA können Unternehmen und Investoren gleichermaßen von realistischeren und gerechteren Bewertungen profitieren.

Abb. 5 Exemplarische EBITDA-Normalisierungsübersicht

Quelle: Radial

Quelle: Radial

Fangen Sie frühzeitig an

Die frühzeitige Planung der Unternehmensnachfolge ist entscheidend für eine reibungslose Übergabe. Unternehmer sollten ihr Unternehmen Monate vor einem Verkauf „exit ready“ machen. Die Implementierung schlanker Datenanalyselösungen wie Microsoft Power BI zur Zusammenführung der Datenquellen ermöglicht eine effiziente Planung und konsistente Finanzberichterstattung. Eine klare Kommunikation mit potenziellen Investoren schafft Vertrauen und erhöht die Erfolgsaussichten der Transaktion.

Ein externer Sparringspartner kann bei der Vorbereitung helfen und bietet oft einen hohen Mehrwert, insbesondere durch die Identifizierung von gerechtfertigten EBITDA-Anpassungen. Die Kosten für externe Unterstützung werden in der Regel durch eine höhere Bewertung des Unternehmens mehr als egalisiert.